Abbau der Überbewertungen bei Wohnimmobilien in Deutschland – Geringere Wertabschläge erforderlich

Wohnimmobilien

Im neuesten Monatsbericht der Bundesbank vom Februar 2025 wird ein beachtlicher Rückgang der Überbewertungen bei Wohnimmobilien in Deutschland festgestellt. Diese Überbewertungen haben sich im vergangenen Jahr größtenteils abgebaut. Die Ergebnisse des regional differenzierten Panel-Schätzmodells zeigen, dass die Immobilienpreise in den Städten nun nicht mehr signifikant über den Werten liegen, die durch soziodemografische und wirtschaftliche Fundamentalfaktoren gerechtfertigt sind.

Besonders hervorzuheben ist, dass das Verhältnis von Kaufpreis zu Jahresmiete für Wohnungen sowie das gesamtwirtschaftliche Kaufpreis-Einkommen-Verhältnis in den Städten um weniger als 15 % über dem längerfristigen Mittelwert lagen. Dies lässt darauf schließen, dass die Preisanstiege der Vorjahre weitgehend abgebaut sind, und eine Marktentwicklung auf gesünderen Fundamentaldaten stattfindet. Für den deutschen Markt insgesamt deutet die Langfristbeziehung zwischen Immobilienpreisen, Zinsen und Einkommen auf Preisabweichungen von weniger als 10 % hin.

Rückblick auf die Überbewertungen der letzten Dekade

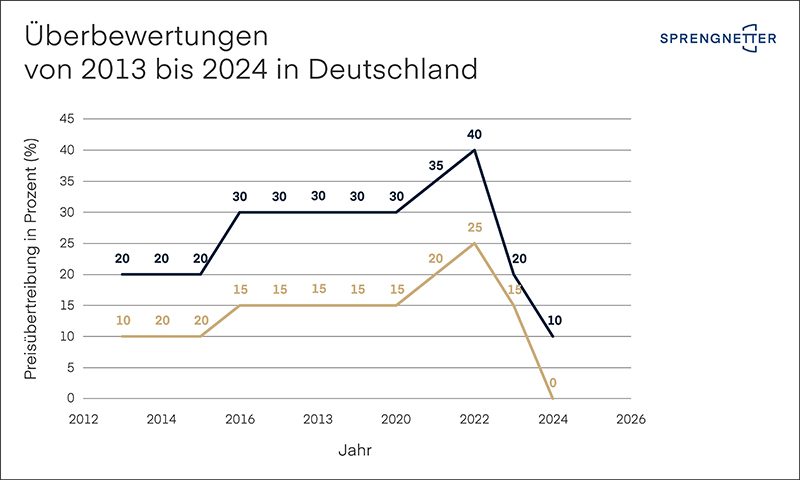

Die Bundesbank hat bereits seit vielen Jahren auf markante Überbewertungen am Wohnimmobilienmarkt hingewiesen. Erstmals im Monatsbericht vom Februar 2014 stellte sie fest, dass die Wohnimmobilienpreise im Jahr 2013 zwischen 10 % und 20 % überbewertet waren. Für Großstädte vermutete die Bundesbank sogar Preisabweichungen im Durchschnitt von bis zu 25 %. Die Feststellung, dass die Preisdynamik stärker war als es die ökonomischen und demografischen Unterschiede nahelegten, zog sich durch die gesamte Berichterstattung in den folgenden Jahren.

Mit steigenden Immobilienpreisen nahmen die Überbewertungen zu und erreichten ihren Höchststand im Jahr 2022, mit Abweichungen von 25 % bis 40 %. Ein markanter Rückgang der Immobilienpreise folgte, bedingt durch die geringere Erschwinglichkeit von kreditfinanzierten Kaufobjekten, die durch hohe Inflation und Zinserhöhungen ab dem zweiten Halbjahr 2022 ausgelöst wurden. Im Februar 2024 konstatierte die Bundesbank zwar einen deutlichen Rückgang der Preisübertreibungen, warnte jedoch vor möglichen Preiskorrekturen, da die Überbewertungen noch nicht vollständig abgebaut seien.

Im Jahr 2024 stabilisierten sich die Preise für Wohnimmobilien. Während sie im Jahresmittel leicht sanken, stiegen sie allerdings seit der ersten Jahreshälfte wieder an. Dies war überwiegend auf leicht verbesserte Finanzierungskosten und eine gestiegene Kaufkraft zurückzuführen, die den Erwerb von Wohneigentum allmählich wieder attraktiver machten. Private Haushalte profitierten zudem von steigenden Einkommen, während die Inflation sank. Gleichzeitig wirkten sich die erlahmte Angebotsausweitung und die weiter steigenden Baupreise stabilisierend auf den Markt aus. Im aktuellen Bericht stellte die Bundesbank fest, dass sich die Überbewertungen im Einklang mit dem insgesamt relativ niedrigen Preisniveau größtenteils abgebaut hatten.

Entwicklung der Überbewertungen bei Wohnimmobilien in Deutschland

Die Veränderungen im deutschen Wohnimmobilienmarkt sind vielversprechend. Die deutlichen Rückgänge bei den Überbewertungen in den letzten Jahren deuten darauf hin, dass sich die Preisdynamik stabilisiert hat und ein gesundes Marktumfeld zurückkehrt. Damit sinkt das Risiko, dass die aktuellen Marktwerte deutlich über den Werten liegen, die über die Laufzeit der Darlehen nachhaltig erzielbar wären. Entsprechend sind zur Ermittlung des Property Value im Rahmen der Eigenkapitalprivilegierung der Banken geringere Wertabschläge (Artikel 229 Abs. 1 Ziffer ii CRR III) erforderlich als in den Vorjahren.

Insgesamt lässt sich festhalten, dass der Wohnimmobilienmarkt in Deutschland sich auf einem positiven Weg befindet, gestützt durch solide wirtschaftliche Indikatoren. Banken können im Zuge dieser Entwicklungen im Rahmen der Eigenkapitalprivilegierung von einem stabileren Markt profitieren, was wiederum die finanzielle Gesundheit des Sektors fördert.