Wie haben sich die Kaufpreise für Wohnimmobilien im April 2025 entwickelt?

Immobilienwissen DE Kaufpreisanalyse

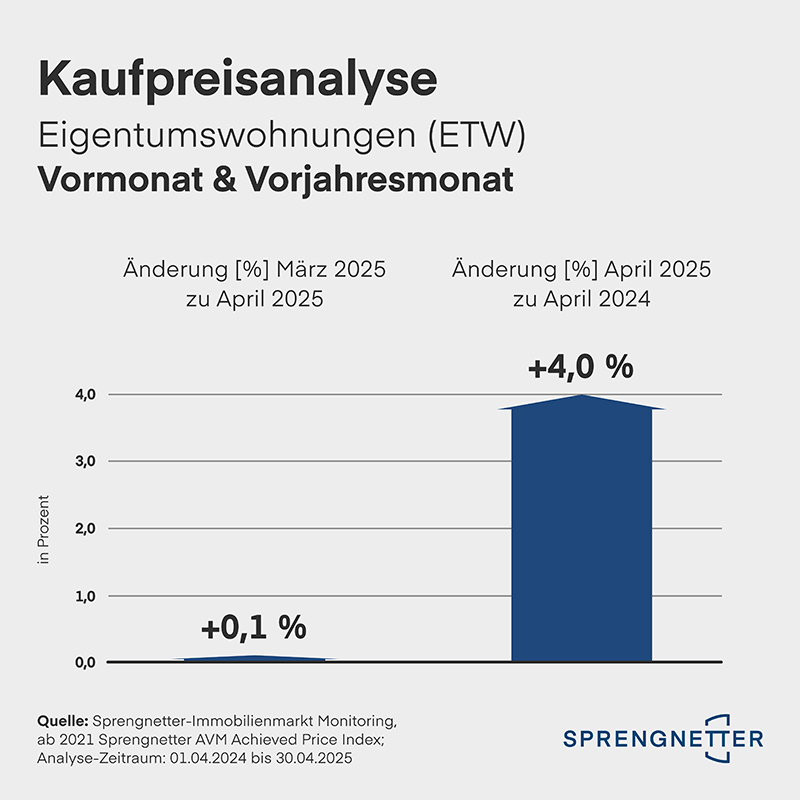

- Eigentumswohnungen mit deutlichem Jahresplus: +4,0 % im Vergleich zum April 2024; Einfamilienhäuser legen um +1,0 % zu.

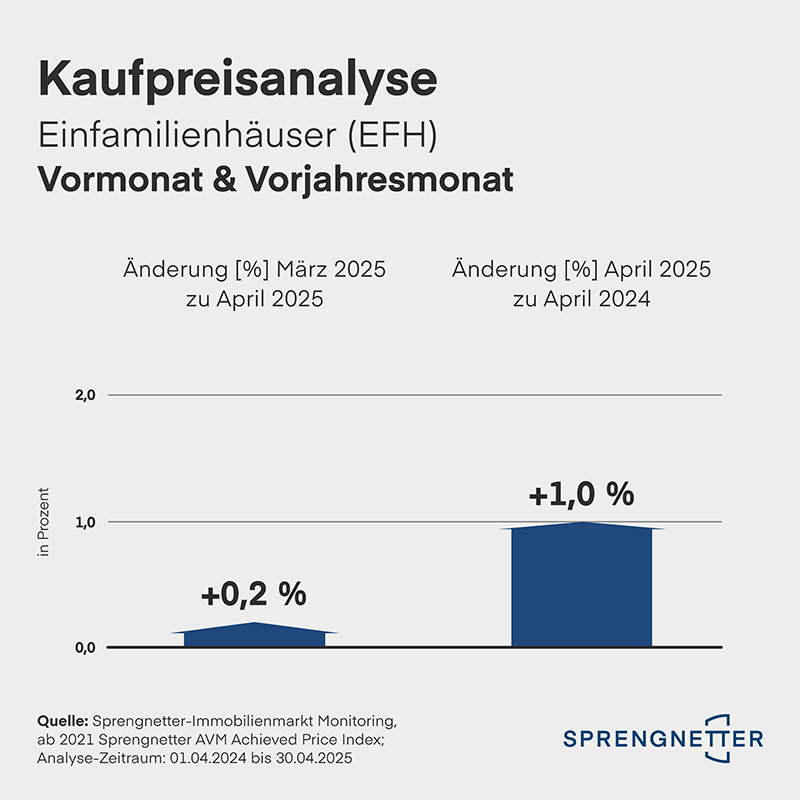

- Wohnimmobilienpreise im April 2025 weiter im Aufwärtstrend: +0,2 % bei Einfamilienhäusern (EFH) und +0,1 % bei Eigentumswohnungen (ETW) gegenüber März 2025.

- Stärkste Preisdynamik in München und Leipzig – Berlin verzeichnet weiterhin Rückgänge. Regionale Unterschiede bleiben spürbar.

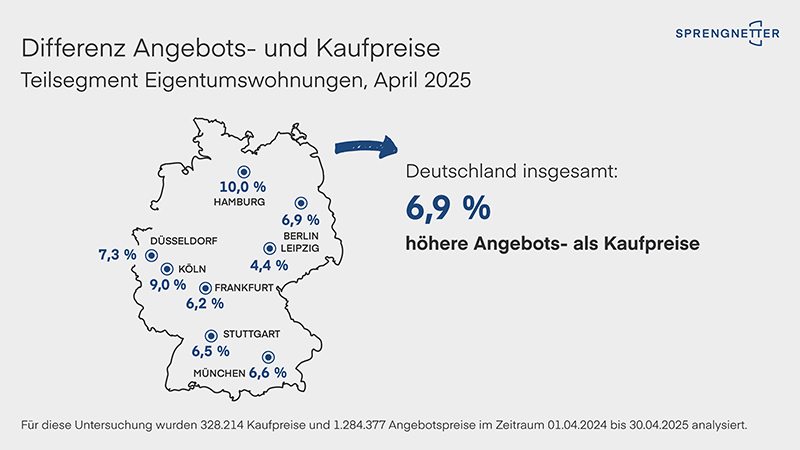

- Angebots- und Transaktionspreise nähern sich weiter an – im bundesweiten Durchschnitt liegt die Differenz bei 6,9 %, wobei Hamburg mit 10,0 % die größte Diskrepanz aufweist.

Moderater Aufwärtstrend setzt sich fort – Vorjahreswert deutlich gestiegen

„Bundesweit sind die Preise für Wohnimmobilien im April weiter gestiegen. Im Mittel liegen die Eigentumswohnungspreise 4,0 % über dem Vorjahreswert, die der Einfamilienhäuser 1,0 %. Der Trend der vergangenen Monate, dass sich der Eigentumswohnungsmarkt schneller von der Talfahrt erholt hat, setzt sich fort“, erläutert Sprengnetter-Chefanalyst Christian Sauerborn die aktuelle Analyse der Wohnimmobilien-Kaufpreise. „Die Nachfrage scheint in diesem Segment weiterhin anzuziehen – auch, weil Eigentumswohnungen in vielen Regionen aktuell als vergleichsweise erschwingliche Einstiegslösung gelten“, so Sauerborn weiter.

Gegenüber dem Vormonat zeigt sich ein moderater Aufwärtstrend. Einfamilienhäuser verteuerten sich im bundesweiten Durchschnitt um +0,2 % gegenüber März, Eigentumswohnungen legten um +0,1 % zu. „Die Preise der Einfamilienhäuser entwickeln sich regional betrachtet jedoch recht differenziert. Vor allem in Berlin und auch in Leipzig sind weiterhin leicht rückläufige Werte zu sehen“, ergänzt Sauerborn.

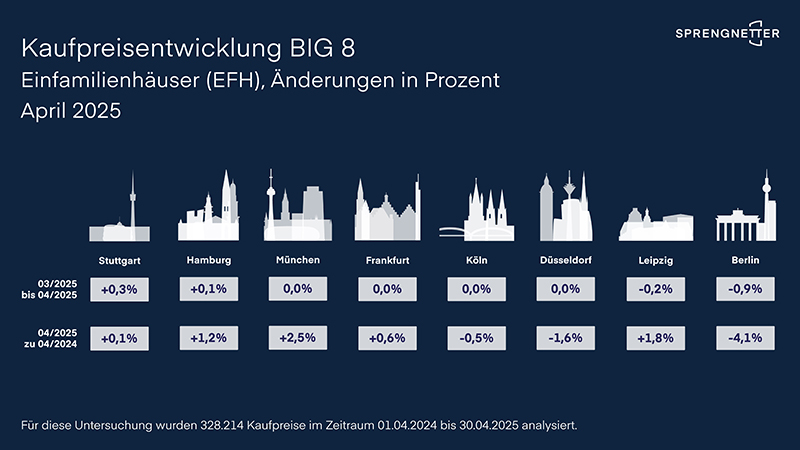

Großstadtvergleich Einfamilienhäuser: München und Hamburg legen zu, Berlin weiterhin im Minus

Regional zeigen sich deutliche Unterschiede: In München wurden im April 2025 die stärksten Preissteigerungen bei Einfamilienhäusern beobachtet (+2,5 % im Vergleich zum Vorjahresmonat), während Berlin mit einem Rückgang von -4,1 % den stärksten Preisverfall verzeichnet. Auch in Hamburg zeigt sich eine positive Entwicklung: Hier stiegen die Preise für Einfamilienhäuser um +1,2 %. Die Entwicklung unterstreicht, dass sich regionale Märkte weiterhin sehr unterschiedlich verhalten – beeinflusst von Kaufkraft, Angebotssituation und Rahmenbedingungen vor Ort.

- Berlin: -0,9 % (Vormonat), -4,1 % (Vorjahresmonat)

- Düsseldorf: 0,0 % (Vormonat), -1,6 % (Vorjahresmonat)

- Frankfurt: 0,0 % (Vormonat), +0,6 % (Vorjahresmonat)

- Hamburg: +0,1 % (Vormonat), +1,2 % (Vorjahresmonat)

- Köln: 0,0 % (Vormonat), -0,5 % (Vorjahresmonat)

- Leipzig: -0,2 % (Vormonat), +1,8 % (Vorjahresmonat)

- München: 0,0 % (Vormonat), +2,5 % (Vorjahresmonat)

- Stuttgart: +0,3 % (Vormonat), +0,1 % (Vorjahresmonat)

- Deutschland insgesamt: +0,2 % (Vormonat), +1,0 % (Vorjahresmonat)

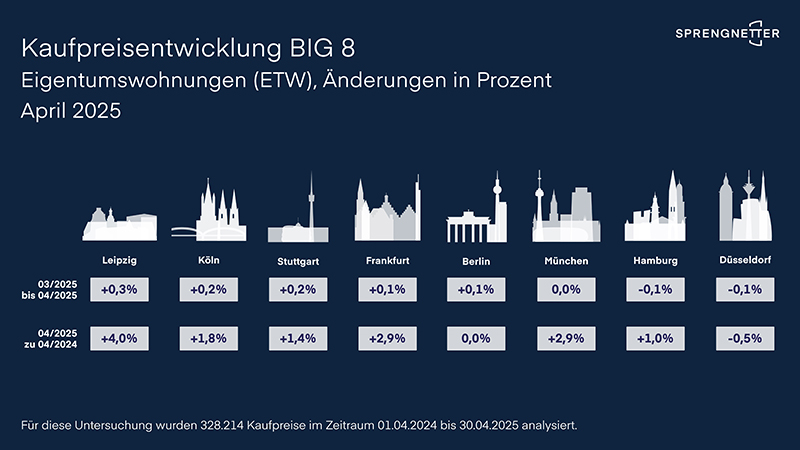

Großstadtvergleich Eigentumswohnungen: Leipzig Spitzenreiter

Bei Eigentumswohnungen dominiert Leipzig mit einem Anstieg von +4,0 % im Vergleich zum Vorjahresmonat, während München und Frankfurt jeweils um +2,9 % zulegen konnten. Berlin verharrt im Jahresvergleich hingegen bei 0,0 %, Düsseldorf zeigt im Vorjahresvergleich als einzige Stadt einen Rückgang in Höhe von -0,5 %.

- Berlin: +0,1 % (Vormonat), 0,0 % (Vorjahresmonat)

- Düsseldorf: -0,1 % (Vormonat), -0,5 % (Vorjahresmonat)

- Frankfurt: +0,1 % (Vormonat), +2,9 % (Vorjahresmonat)

- Hamburg: -0,1 % (Vormonat), +1,0 % (Vorjahresmonat)

- Köln: +0,2 % (Vormonat), +1,8 % (Vorjahresmonat)

- Leipzig: +0,3 % (Vormonat), +4,0 % (Vorjahresmonat)

- München: 0,0 % (Vormonat), +2,9 % (Vorjahresmonat)

- Stuttgart: +0,2 % (Vormonat), +1,4 % (Vorjahresmonat)

- Deutschland insgesamt: +0,1 % (Vormonat), +4,0 % (Vorjahresmonat)

Angebots- und Transaktionspreise nähern sich weiter an

Ein weiteres zentrales Ergebnis der Kaufpreis-Analyse: Die Schere zwischen Angebots- und Transaktionspreisen bleibt im bundesweiten Durchschnitt bei 6,9 % und damit beim März-Wert. Auffällig ist die Diskrepanz in Hamburg mit 10,0 %, während Frankfurt mit 4,4 % den geringsten Unterschied zwischen Angebots- und Kaufpreisen aufweist. „Wir beobachten, dass viele Verkäufer inzwischen realistischere Preise ansetzen, während Käufer angesichts gestiegener Finanzierungskosten wieder vermehrt zu verbindlichen Entscheidungen kommen“, erklärt Sauerborn.

Baufinanzierungsvolumina entwickeln sich sehr positiv

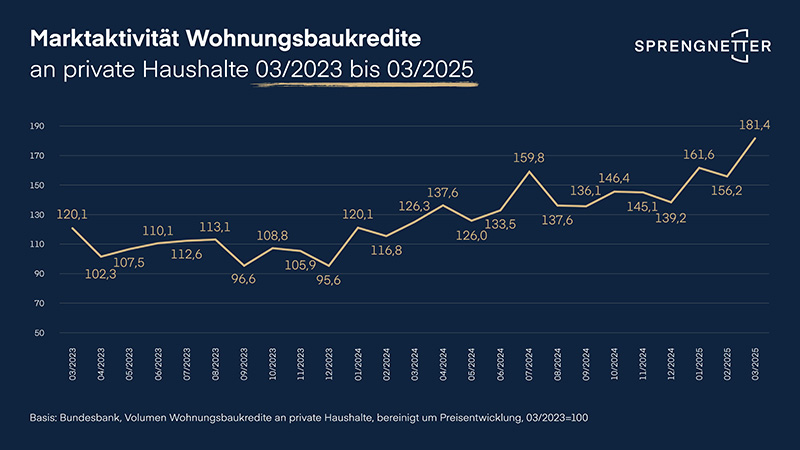

Die Märzzahlen der Bundesbank zu den Baufinanzierungsvolumina zeigen eine ausgesprochen positive Entwicklung: Mit 22,151 Milliarden Euro wurde der höchste Wert seit Juni 2022 erreicht. Das ist ein Anstieg von 16,1 % im Vergleich zum Februar und beeindruckende 43,9 % mehr als im März 2024. „Damit liegen wir nicht nur deutlich über dem Niveau des Vorjahres, sondern auch über dem durchschnittlichen Volumen der Vor-Corona-Zeit“, kommentiert Sauerborn. „Möglicherweise haben die zuletzt stark gestiegenen Baufinanzierungszinsen die Kaufentscheidungen beschleunigt, um sich die aktuellen Konditionen zu sichern. Es bleibt abzuwarten, ob sich diese Dynamik hält – langfristig betrachtet scheint dies jedoch durchaus realistisch."

„Die anhaltende Stabilität und Dynamik im Immobilienmarkt bietet Immobilienmaklerinnen und Immobilienmaklern hervorragende Möglichkeiten, ihre Marktposition zu festigen. Trotz wirtschaftlicher Herausforderungen bleibt die Nachfrage nach Immobilien hoch – ein klares Zeichen dafür, dass die Attraktivität von Wohneigentum ungebrochen ist. Makler können diese Entwicklung nutzen, um sich strategisch noch besser zu positionieren", beschließt Sauerborn.

Datengrundlage Für diese Analyse wurden 1.284.377 Angebotspreise und 328.214 Kaufpreise im Zeitraum vom 01.04.2024 bis 30.04.2025 ausgewertet.