Kritische Anmerkung zum Ablaufdiagramm des Sachwertverfahrens nach ImmoWertA

Immobilienwissen DE ImmoWertV

Kritische Anmerkung zum Ablaufdiagramm des Sachwertverfahrens nach ImmoWertA

Was ist die ImmoWertA?

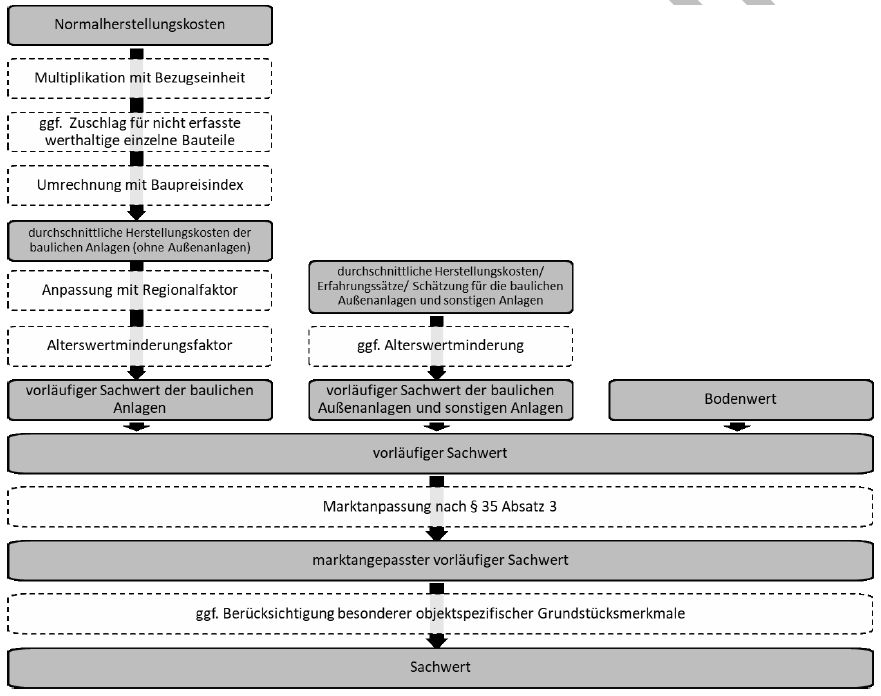

Neues Ablaufdiagramm des Sachwertverfahrens im dritten Entwurf der ImmoWertA

Kritik am neuen Ablaufdiagramm

Während die Berechnung bis zum vorläufigen Sachwert der baulichen Anlagen den detaillierten Vorgaben der ImmoWertV 21 entspricht, passt der Ablauf bis zum vorläufigen Sachwert der baulichen Außenanlagen und sonstigen Anlagen nicht zu den Regelungen der neuen Verordnung. Denn wenn der vorläufige Sachwert der baulichen Außenanlagen und sonstigen Anlagen in der erstgenannten Variante ausgehend von durchschnittlichen Herstellungskosten ermittelt wird, ist entsprechend § 36 ImmoWertV 21 vorzugehen, wonach die durchschnittlichen Herstellungskosten mit einem Regionalfaktor und einem Alterswertminderungsfaktor zu multiplizieren sind. Beides fehlt bzw. es ist lediglich eine „ggf. Alterswertminderung“ zu finden, die auf Wunsch des Bundesrates in der neuen ImmoWertV 21 durch den Alterswertminderungsfaktor ersetzt worden ist (vgl. Zum Sinn und Unsinn des neu eingeführten Alterswertminderungsfaktors).

Der Zuschlag „ggf. Zuschlag für nicht erfasste werthaltige einzelne Bauteile“ im Ablauf des vorläufigen Sachwerts der baulichen Anlagen ist zwar ImmoWertV-konform, aber praxisfern. Vielmehr sollte die ImmoWertA die Möglichkeit öffnen, nicht erfasste werthaltige einzelne Bauteile nicht nur bei der Ermittlung der durchschnittlichen Herstellungskosten zu berücksichtigen. Sie sollten analog zu den drei Varianten der baulichen Außenanlagen und sonstigen Anlagen auch nach Erfahrungssätzen oder hilfsweise durch sachverständige Schätzung hinter den regionalisierten und alterswertgeminderten durchschnittlichen Herstellungskosten berücksichtigt werden können. Gerade der Ansatz von sogenannten Zeitwerten findet in der Praxis regelmäßig Anwendung und sollte nicht ausgeschlossen werden.

Während in den Ablaufdiagrammen des Vergleichswert- und Ertragswertverfahrens zwischen der Marktanpassung (bereits in den Eingangsgrößen enthalten) und der zusätzlichen Marktanpassung durch marktübliche Zu- oder Abschläge (vgl. § 7 Abs. 2 ImmoWertV 21) unterschieden wird (separate Aufführung), wird im Ablaufdiagramm des Sachwertverfahrens dies als eine Marktanpassung gemäß § 35 Abs. 3 ImmoWertV 21 dargestellt. Dies sollte analog zum Vergleichswert- und Ertragswertverfahren separat aufgeführt sein; denn die zusätzliche Marktanpassung erfährt in allen Verfahren Relevanz, wenn sich die verwendeten Daten auf vergangene Zeiträume beziehen und der Sachverständige die teils extrem steigende Marktpreisentwicklung vom Stichtag der Daten (z.B. Sachwertfaktor, Liegenschaftszinssatz, Vergleichsfaktor oder Vergleichspreise) bis zum Wertermittlungsstichtag berücksichtigen möchte.

|

Fazit Auch an dieser Stelle zeigt sich wieder, dass die ImmoWertA vor Fertigstellung unbedingt weiter optimiert werden muss. Wenn eine Verordnung schon derart detaillierte Regelungen/Vorgaben aufführt, dann sollten in der Wertermittlungspraxis bewährte und für Gutachtenempfänger nachvollziehbare Ermittlungswege nicht blockiert werden. Über die ImmoWertA besteht die Möglichkeit, diesbezüglich nachzubessern und das Arbeiten der Sachverständigen und Gutachterausschüsse zu erleichtern. Es bleibt zu hoffen, dass alle Missstände und Wünsche sowohl von Verbänden, Gutachterausschüssen und einzelnen Sachverständigen über Stellungnahmen an das zuständige Bundesministerium (https://bmi.bund.de/ImmoWertV) kommuniziert werden. Nur so können Änderungen erreicht werden, die unseren Alltag nicht weiter verkomplizieren. In der nächsten Ausgabe der „immobilien & bewerten“ wird der dritte Entwurf der ImmoWertA ausführlicher thematisiert inklusive weiterer für die Sachverständigenpraxis problematischer Punkte.

|