Mai-Analyse: stabiles Preiswachstum im Wohnimmobilienmarkt

Immobilienwissen DE Kaufpreisanalyse

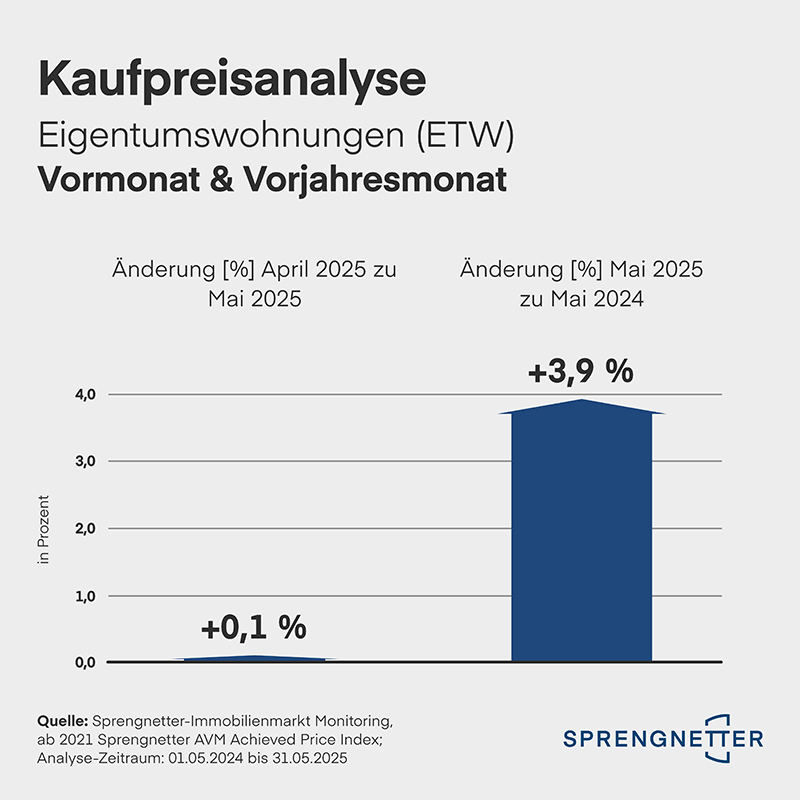

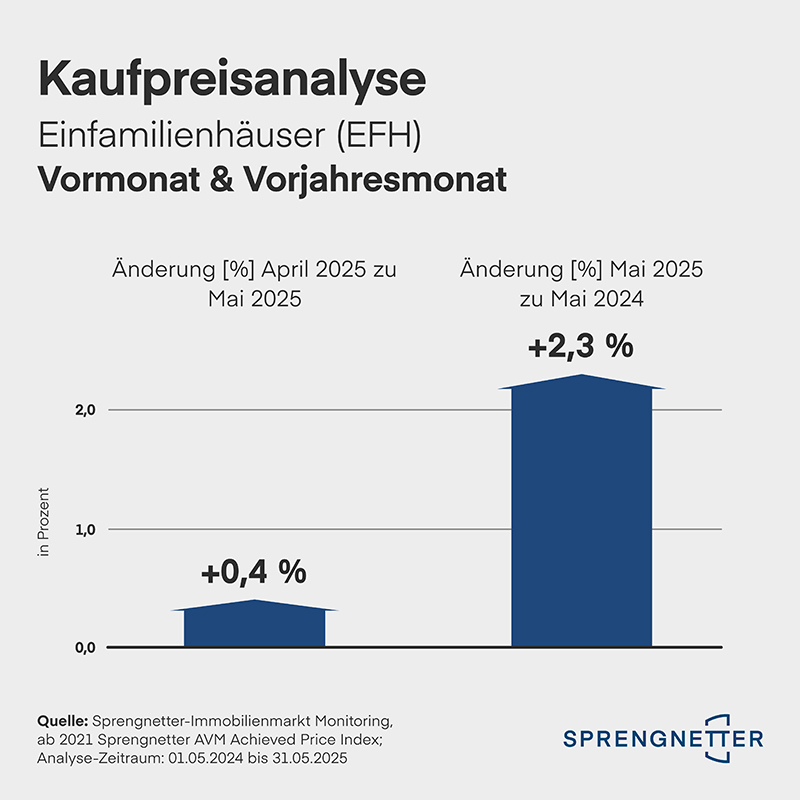

- Wohnimmobilienpreise im Aufwind: Eigentumswohnungen bundesweit +3,9 %, Einfamilienhäuser +2,3 % im Vergleich zum Mai 2024

- Einfamilienhäuser holen auf – Dynamik im Vergleich zu Eigentumswohnungen nimmt wieder zu

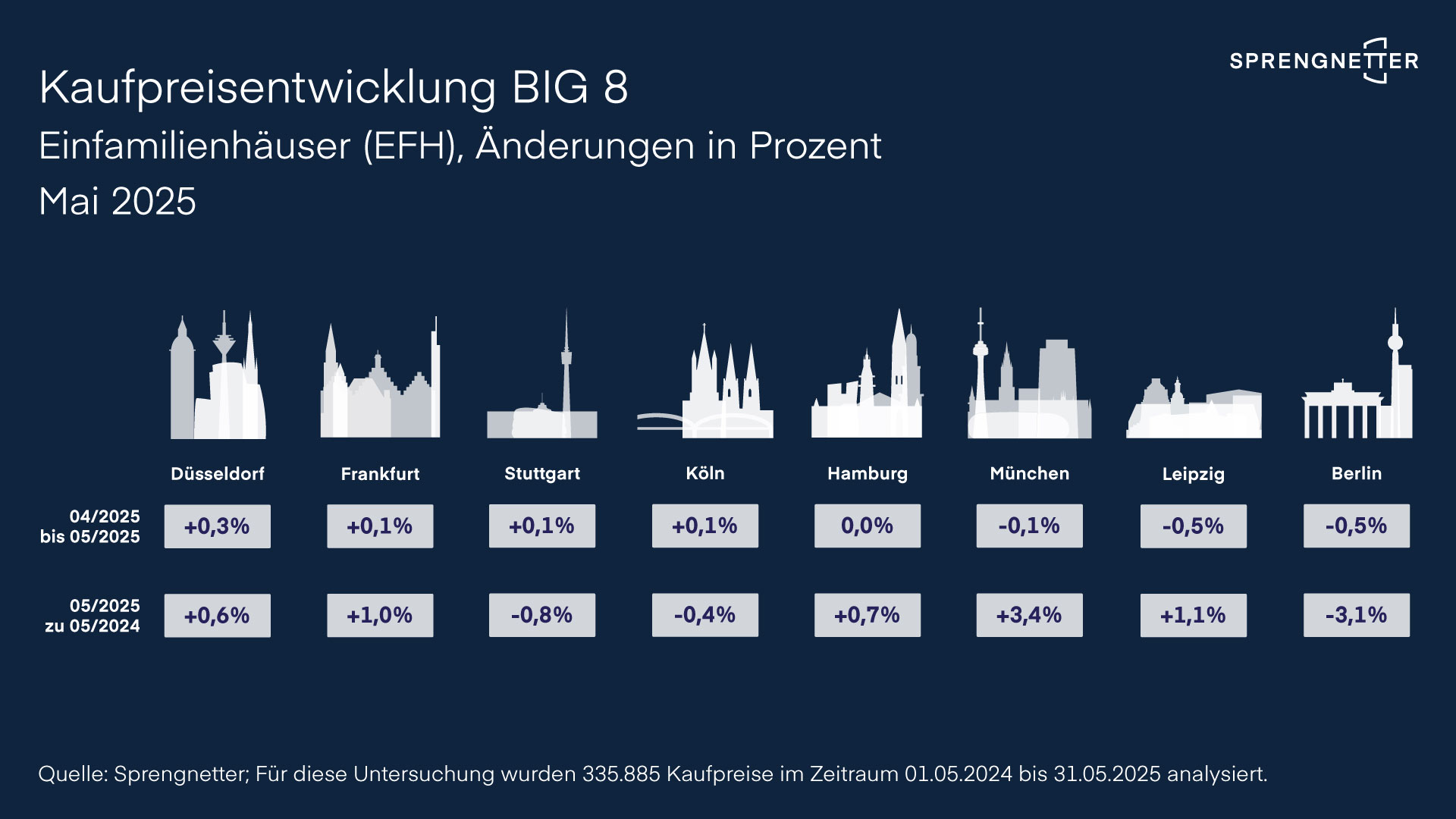

- Starke regionale Unterschiede: Einfamilienhäuser in München mit +3,4 %, in Berlin -3,1 %

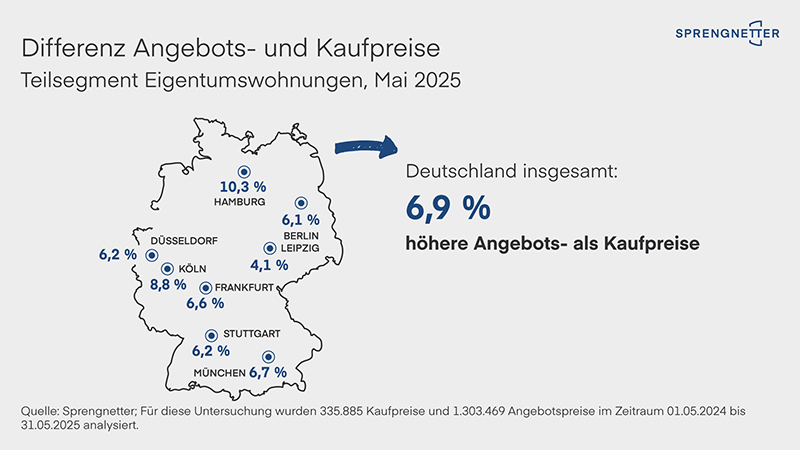

Eigentumswohnungen stabil wachsend - Differenz zwischen Angebot und Transaktion unverändert: im Schnitt 6,9 %

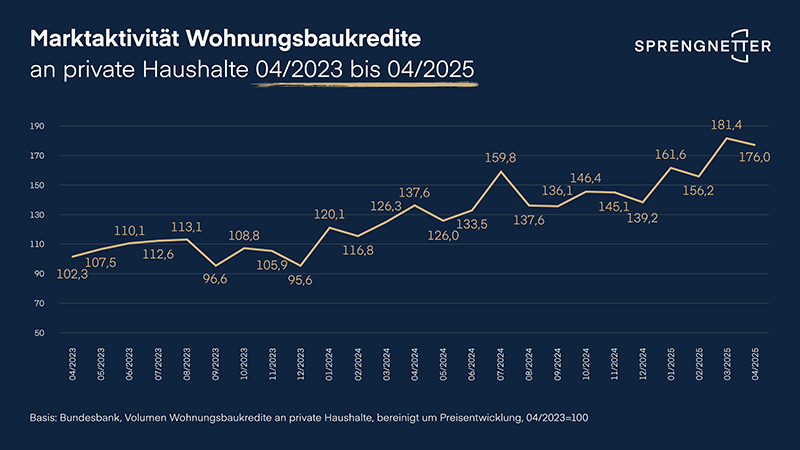

- Baufinanzierungen leicht rückläufig, aber weiterhin stark: April 2025 mit 21,5 Mrd. € (+28 % im Jahresvergleich)

Die Preise für Wohnimmobilien in Deutschland sind auch im Mai 2025 weiter gestiegen. Wie aus der aktuellen Sprengnetter-Marktanalyse hervorgeht, liegen die Eigentumswohnungspreise im bundesweiten Schnitt +3,9 % über dem Vorjahresniveau. Die Preise für Einfamilienhäuser verzeichnen mit +2,3 % nun ebenfalls ein deutliches Jahresplus. Damit holt das Teilsegment im Vergleich zum Teilsegment der Eigentumswohnungen wieder auf.

„Die Preisentwicklung zeigt weiterhin nach oben. Besonders erfreulich: Einfamilienhäuser gewinnen wieder an Dynamik, wenn auch nicht überall gleich stark“, ordnet Christian Sauerborn, Chefanalyst bei Sprengnetter, die aktuellen Zahlen ein. „Im Mittel sehen wir bei den Eigentumswohnungen ein Plus von 3,9 % im Vergleich zum Mai 2024, bei Einfamilienhäusern 2,3 %. Der Abstand zwischen den Segmenten wird kleiner.“

Großstadtvergleich Einfamilienhäuser: regionale Unterschiede; Berlin weit abgeschlagen

Besonders München hebt sich bei der Entwicklung der Einfamilienhauspreise von anderen Großstädten ab. Hier stiegen die Preise im Jahresvergleich um 3,4 %; das ist der höchste Zuwachs unter den betrachteten Städten. In den meisten anderen Metropolen blieb das Preiswachstum hingegen unter dem Bundesdurchschnitt. In Berlin sind die Preise für Einfamilienhäuser sogar um -3,1 % gefallen, der stärkste Rückgang im Vergleich.

„Berlin sticht derzeit mit einem negativen Preistrend für Einfamilienhäuser klar heraus“, so Sauerborn. „Das unterstreicht, wie stark die regionale Differenzierung nach wie vor ist. Käuferverhalten, Angebotssituation und lokale Marktbedingungen sorgen für sehr unterschiedliche Entwicklungen.“

- Berlin: -0,5 % (Vormonat), -3,1 % (Vorjahresmonat)

- Düsseldorf: +0,3 % (Vormonat), +0,6 % (Vorjahresmonat)

- Frankfurt: +0,1 % (Vormonat), +1,0 % (Vorjahresmonat)

- Hamburg: 0,0 % (Vormonat), +0,7 % (Vorjahresmonat)

- Köln: +0,1 % (Vormonat), -0,4 % (Vorjahresmonat)

- Leipzig: -0,5 % (Vormonat), +1,1 % (Vorjahresmonat)

- München: -0,1 % (Vormonat), +3,4 % (Vorjahresmonat)

- Stuttgart: +0,1 % (Vormonat), -0,8 % (Vorjahresmonat)

- Deutschland insgesamt: +0,4 % (Vormonat), +2,3 % (Vorjahresmonat)

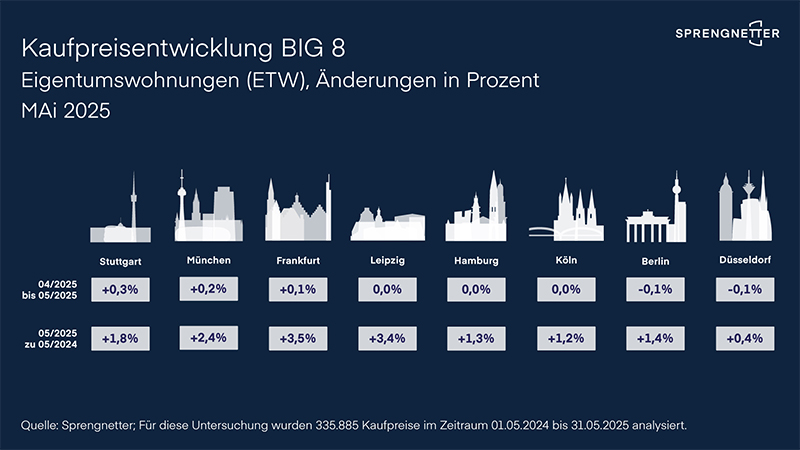

Großstadtvergleich Eigentumswohnungen: stabile Zuwächse in vielen Städten

Bei den Eigentumswohnungen zeigt sich ein homogeneres Bild: Frankfurt (+3,5 %), Leipzig (+3,4 %) und München (+2,4 %) verzeichnen stabile Preiszuwächse auf Jahressicht. Berlin liegt mit +1,4 % im positiven Bereich, bleibt aber hinter anderen Metropolen zurück.

- Berlin: -0,1 % (Vormonat), +1,4 % (Vorjahresmonat)

- Düsseldorf: -0,1 % (Vormonat), +0,4 % (Vorjahresmonat)

- Frankfurt: +0,1 % (Vormonat), +3,5 % (Vorjahresmonat)

- Hamburg: 0,0 % (Vormonat), +1,3 % (Vorjahresmonat)

- Köln: 0,0 % (Vormonat), +1,2 % (Vorjahresmonat)

- Leipzig: 0,0 % (Vormonat), +3,4 % (Vorjahresmonat)

- München: +0,2 % (Vormonat), +2,4 % (Vorjahresmonat)

- Stuttgart: +0,3 % (Vormonat), +1,8 % (Vorjahresmonat)

- Deutschland insgesamt: +0,1 % (Vormonat), +3,9 % (Vorjahresmonat)

Angebots- und Transaktionspreise: Abstand bleibt konstant

Die Differenz zwischen Angebots- und Transaktionspreisen bleibt im Mai mit durchschnittlich 6,9 % konstant. Das ist der dritte Monat in Folge ohne Veränderung. „Trotz leicht steigender Preise sehen wir, dass sich Verkäufer und Käufer aufeinander zubewegen. Die Märkte normalisieren sich“, erläutert Sauerborn. Auffällige Ausreißer bleiben: In Hamburg beträgt der Abstand weiterhin über 10 %, in Köln liegt er bei rund 8,8 %.

Baufinanzierungsvolumina

Nach einem Rekordwert im März (22,151 Mrd. €) lag das von der Bundesbank gemessene Volumen privater Baufinanzierungen im April bei 21,494 Mrd. €. Das entspricht einem Rückgang von -3,0 % zum Vormonat, aber noch immer einem satten Plus von +28,0 % gegenüber dem Vorjahresmonat.

„Wir sehen eine gewisse Konsolidierung nach einem außergewöhnlich starken März. Dennoch bleibt das Niveau hoch, höher als in jeder einzelnen Erhebung seit Juni 2022“, kommentiert Sauerborn. „Das spricht dafür, dass viele Kaufentscheidungen nun trotz Zinsniveau und wirtschaftlicher Unsicherheiten umgesetzt werden.“

Fazit: Stabilisierung auf hohem Niveau

„Insgesamt zeigt sich der Immobilienmarkt im Mai 2025 robust“, so Sauerborn abschließend. „Die Nachfrage nach Wohneigentum bleibt hoch, die Preisentwicklung setzt sich fort, wenn auch mit regionalen Nuancen. Wer den Markt beobachtet, erkennt: Die Talsohle ist durchschritten.“

Datengrundlage: Für diese Analyse wurden 1.303.469 Angebotspreise und 335.885 Kaufpreise im Zeitraum vom 01.05.2024 bis 31.05.2025 ausgewertet.