November-Analyse: Moderates Preiswachstum setzt sich fort – regionale Unterschiede bleiben deutlich

Immobilienwissen DE Kaufpreisanalyse

- Wohnimmobilienpreise

im Jahresvergleich weiterhin im Plus:

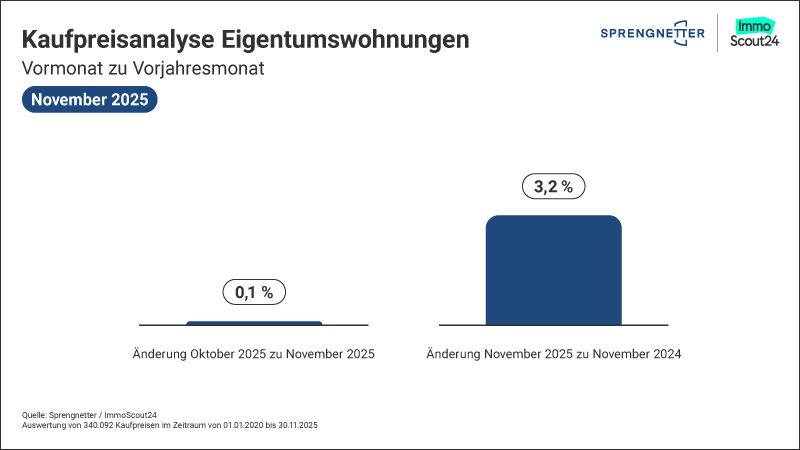

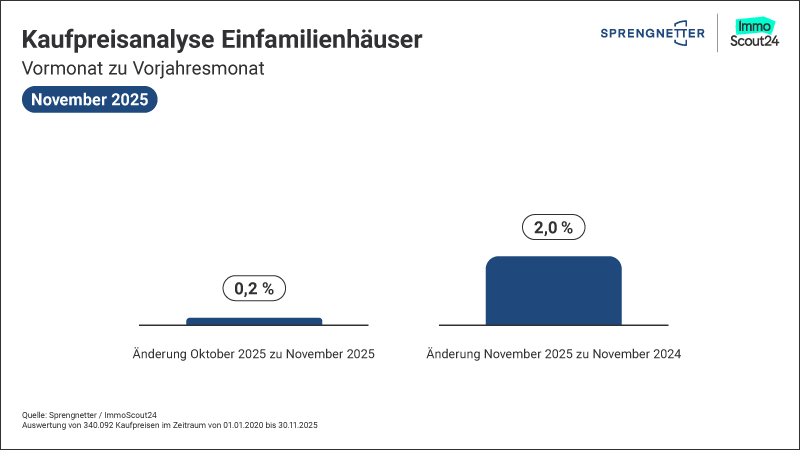

Eigentumswohnungen +3,2 % im Jahresvergleich, Einfamilienhäuser +2,0 % - Monatliche

Entwicklung stabil:

Einfamilienhäuser +0,2 %, Eigentumswohnungen +0,1 % gegenüber Oktober - Starke

regionale Unterschiede im Jahresvergleich:

Leipzig mit +6,4 % mit größtem Preiszuwachs bei Einfamilienhäusern, Berlin mit -1,5 % weiterhin rückläufig - Düsseldorf

und Leipzig führen bei Eigentumswohnungen mit +4,7 % bzw.

+4,1 % im Jahresvergleich

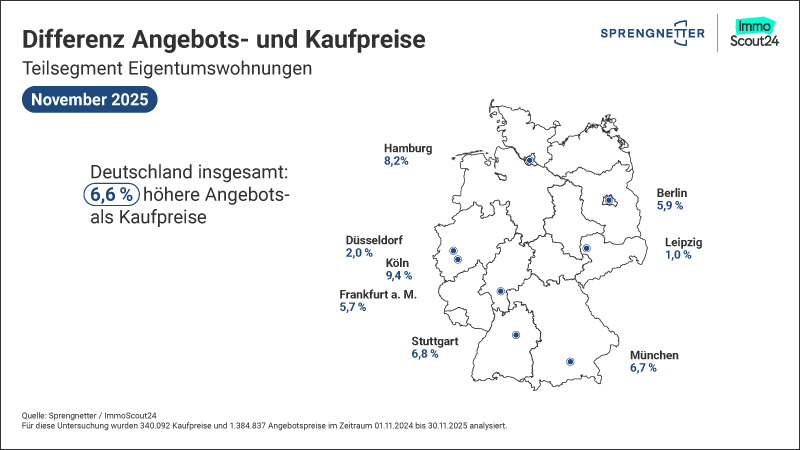

- Differenz zwischen Angebot und Transaktion konstant bei 6,6 % – Köln (9,4 %) und Hamburg (8,2 %) mit größten Verhandlungsspielräumen

Die Preise für Wohnimmobilien in Deutschland entwickeln sich auch im November 2025 weiterhin stabil. Wie aus der aktuellen Sprengnetter-Marktanalyse hervorgeht, liegen die Eigentumswohnungspreise im bundesweiten Schnitt +3,2 % über dem Vorjahresniveau. Die Preise für Einfamilienhäuser verzeichnen mit +2,0 % ebenfalls ein Jahresplus. Im monatlichen Vergleich bewegen sich die Preise seitwärts.

„Die

Preise auf dem Wohnimmobilienmarkt bewegen sich im Vergleich zum Vormonat nur

geringfügig, nämlich +0,1 % bei den Wohnungen und +0,2 % bei den Häusern“, ordnet

Christian Sauerborn, Chefanalyst bei Sprengnetter, die aktuellen Zahlen ein. „Wie

bereits in den letzten Monaten, bleibt es bei dem Bild, dass bundesweit

betrachtet die Preise für Eigentumswohnungen im Jahresvergleich stärker

gestiegen sind als die für Einfamilienhäuser.“

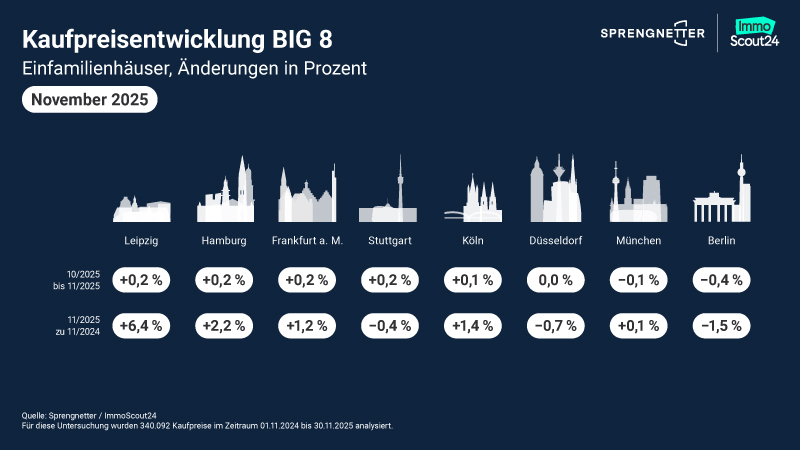

Großstadtvergleich Einfamilienhäuser: Leipzig mit stärkster

Entwicklung, Berlin weiterhin rückläufig

Die

einzelnen Preisentwicklungen in den betrachteten Städten unterscheiden sich

teilweise deutlich voneinander. Leipzig sticht mit einem Anstieg von +6,4 %

gegenüber dem Vorjahresmonat deutlich heraus und führt damit klar den

Großstadtvergleich bei den Einfamilienhäusern an. Auch in Hamburg, Köln und

Frankfurt am Main liegen die Preise über Vorjahresniveau. Berlin verzeichnet

mit -1,5 % den stärksten Rückgang, gefolgt von Düsseldorf mit -0,7 %.

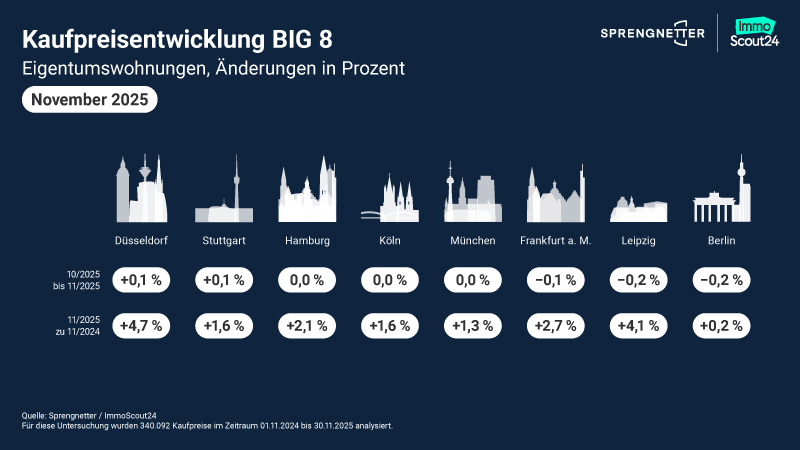

Großstadtvergleich Eigentumswohnungen: Düsseldorf und

Leipzig mit stärksten Zuwächsen

Bei

den Eigentumswohnungen fallen die Jahresentwicklungen durchweg positiv aus.

Düsseldorf führt mit +4,7 % im Vergleich zum Vorjahresmonat, dicht gefolgt von

Leipzig mit +4,1 %. Auch Frankfurt am Main weist mit +2,7% einen deutlichen

Zuwachs auf. Berlin bleibt mit +0,2 % im Jahresvergleich deutlich hinter den

anderen Metropolen zurück.

Angebots- und Transaktionspreise: Differenz bleibt

konstant

Die

Schere zwischen den angebotenen Preisen und den tatsächlichen Abschlüssen

bleibt im November bei 6,6 % und damit auf dem bereits in den Vormonaten

gemessenen Niveau. Regional zeigen sich jedoch weiterhin deutliche

Unterschiede: In Köln (9,4 %) und Hamburg (8,2 %) sind die größten

Verhandlungsspielräume in den beobachteten Großstädten zu sehen. Leipzig weist

mit nur 1,0 % die geringste Diskrepanz auf, gefolgt von Düsseldorf mit 2,0 %.

Fazit: Markt in Konsolidierungsphase mit regionaler

Differenzierung

„Der

November bestätigt, dass sich der Markt in einer Phase der Konsolidierung

befindet“,

resümiert Christian Sauerborn. „Die Preisentwicklung zeigt weiterhin nach

oben, allerdings mit geringfügigen Bewegungen. Besonders bemerkenswert ist die

starke regionale Differenzierung: Während Leipzig bei den Einfamilienhäusern

mit +6,4 % deutlich an Wert gewinnt, verzeichnet Berlin in diesem Segment

weiterhin Rückgänge. Das unterstreicht, wie wichtig lokale Marktkenntnisse für

eine realistische Preiseinschätzung sind.“

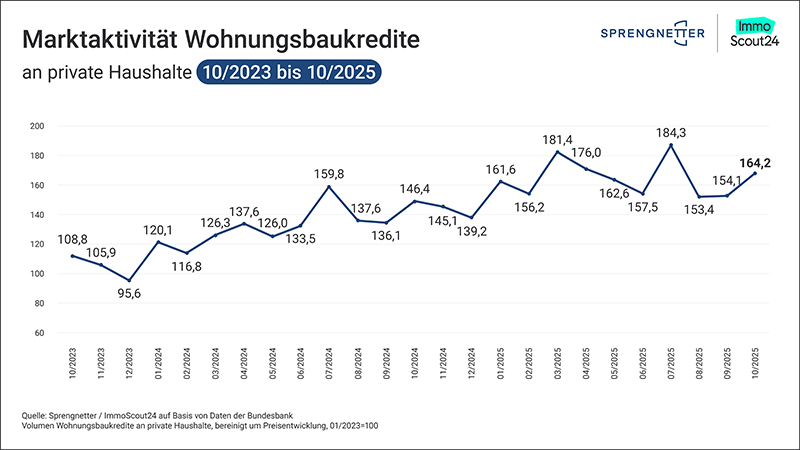

Baufinanzierungen im Oktober übertreffen Vormonat um 6,5 Prozent

Die Bundesbank verzeichnet einen deutlichen Aufschwung am deutschen Baufinanzierungsmarkt. Mit 20,1 Milliarden Euro erreichte das Neugeschäftsvolumen im Oktober einen Wert, der 12,2 Prozent über dem Vorjahresmonat liegt. Gegenüber September stieg das Volumen um 6,5 Prozent von 18,8 Milliarden Euro auf 20,059 Milliarden Euro. Die bereinigte Marktaktivität, die Preisentwicklungen herausrechnet, erreicht einen Indexwert von 164,2 (Basis Januar 2023 = 100). Im Vormonat lag dieser noch bei 154,1.

Datengrundlage

Für

diese Analyse wurden 1.384.837 Angebotspreise und 340.092 Kaufpreise im

Zeitraum vom 01.11.2024 bis 30.11.2025 ausgewertet.