Sprengnetter-Kaufpreisanalyse Mai 2024: Kaufpreise steigen moderat

Immobilienwissen DE Kaufpreisanalyse

- Kaufpreise für EFH und ETW Deutschland insgesamt sind stabil, Tendenz leicht steigend

- Kaufpreise Big Seven: Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln, München & Stuttgart ebenfalls im Aufwärtstrend

- Eigentumswohnungen: Große Schere zwischen Angebots- und Transaktionspreisen

- Marktaktivität, gemessen in Baufinanzierungen, weiter signifikant gestiegen

Der Wohnimmobilienmarkt bleibt stabil. Die Immobilienpreise im Teilsegment Eigentumswohnungen sind von April zu Mai um 0,3 % gestiegen und verzeichnen im Teilsegment Einfamilienhäuser eine Seitwärtsbewegung um -0,1 %. „Die -0,1 % passt in die zuletzt tendenziell wieder leicht steigende Entwicklung, ich sehe sie als leicht volatilen Ausschlag", erläutert Sprengnetter-Chefanalyst Christian Sauerborn. Auch im Vergleich zum Vorjahresmonat schließt sich die Schere: Die Preise der Eigentumswohnungen liegen nur noch -0,1 % unter denen von vor einem Jahr, die der Einfamilienhäuser -1,4 %. „Die Kaufpreise für Wohnimmobilien steigen wieder in ganz moderater Größenordnung“, so Sauerborn weiter. Die Daten gelten für ganz Deutschland; die Auswertung basiert auf real erzielten Kaufpreisen.

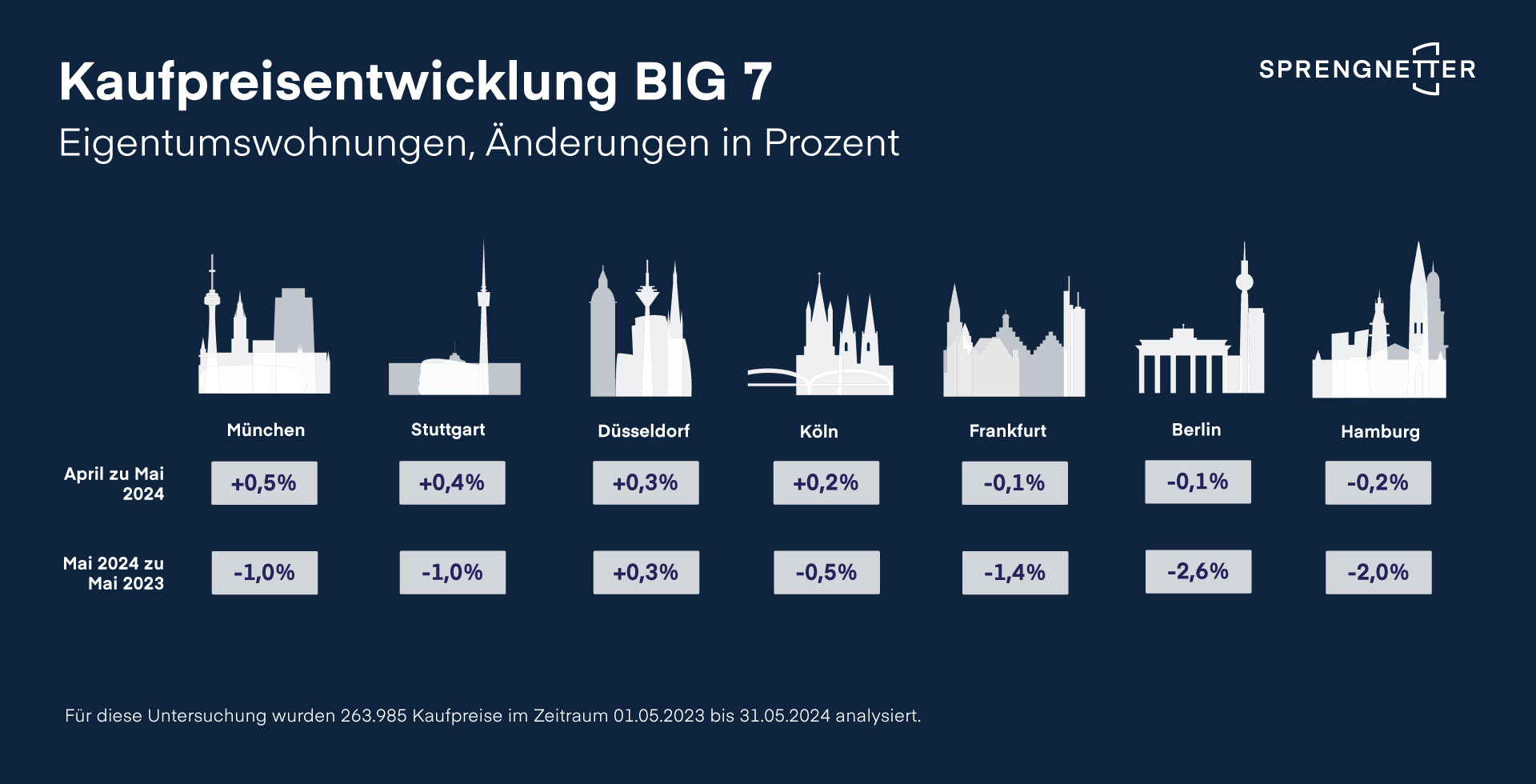

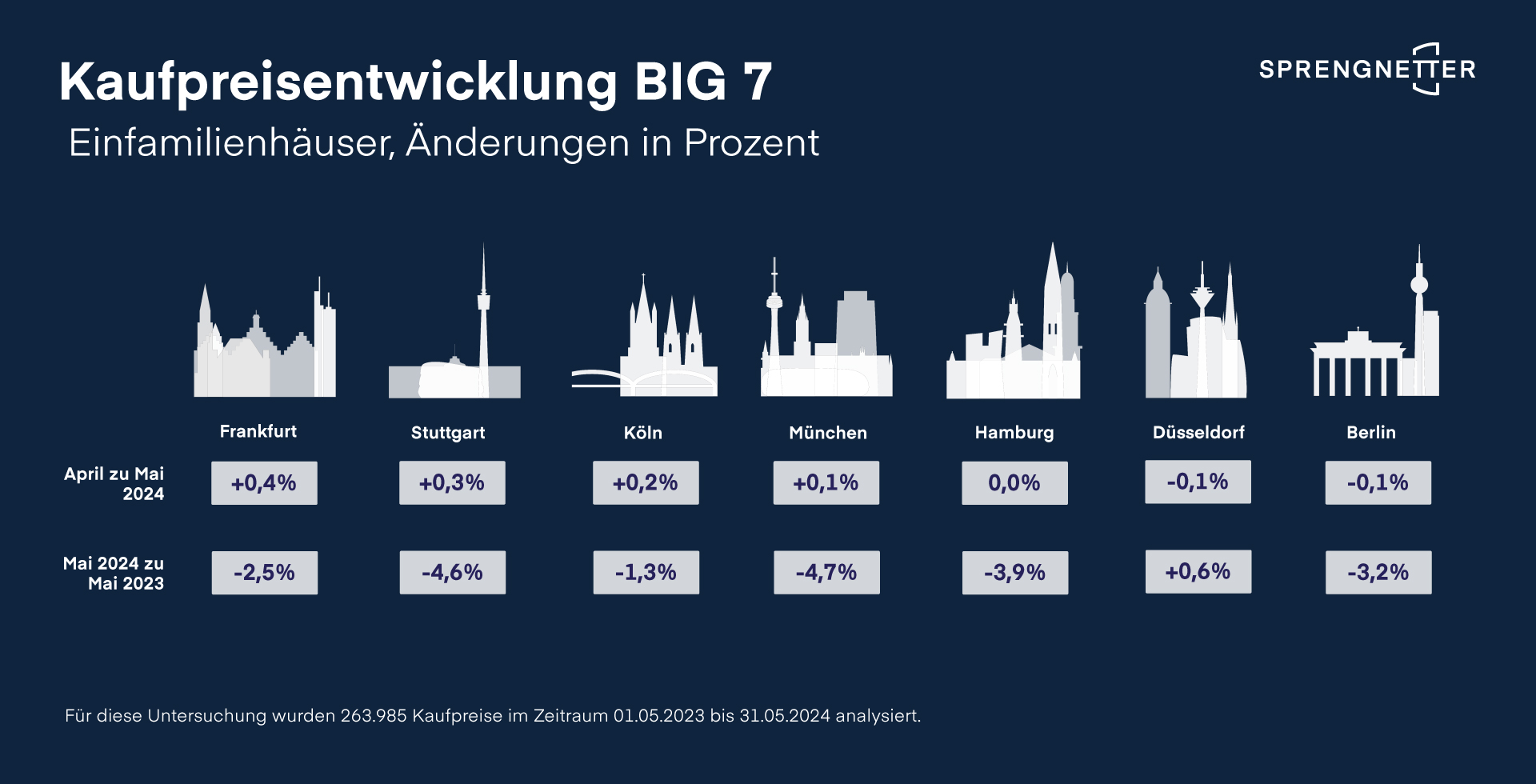

Kaufpreise Big Seven: Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln, München & Stuttgart

Sowohl im Segment Eigentumswohnungen als auch im Segment Einfamilienhäuser sind die Kaufpreise in vier der „Big Seven“ von April zu Mai 2024 leicht gestiegen. Eigentumswohnungen: Düsseldorf, Köln, München und Stuttgart weisen positive Preisentwicklungen zwischen 0,2 % und 0,5 % auf. Berlin, Frankfurt am Main und Hamburg pendeln zwischen -0,1 und -0,2 %. Einfamilienhäuser: Frankfurt, Köln, München und Stuttgart bewegen sich in Schritten zwischen 0,1 % und 0,4 % nach oben, Hamburg stagniert und Berlin und Düsseldorf zeigen einen Preisrückgang von -0,1 %.

Big Seven zum Vorjahresmonat

„Die Betrachtung des Vorjahresmonats bestätigt insbesondere im Teilsegment Eigentumswohnungen, dass das Gefälle abnimmt und die Preise wieder aufholen. In Düsseldorf verzeichnen wir zum Mai 2023 bereits einen leichten Anstieg um 0,3 %, die restlichen Großstädte bewegen sich zwischen -0,5 und -2,6 %“, sagt Sauerborn. „Die Erholung der Immobilienpreise in Düsseldorf beobachten wir auch bei den Einfamilienhäusern: Hier zeigt der Vergleich zum Vorjahresmonat eine positive Entwicklung um 0,6 %.“ Die Preise zum Vorjahresmonat in den restlichen Großstädten entwickeln sich zwischen -1,3 (Köln) und -4,7 % (München). „Die Unterschiede können wir auf das exorbitante Preiswachstum in München in der Vergangenheit und den relativ gesehen immensen Preisverfall seit 2022 zurückführen“, so Sauerborn. „Zusammenfassend, mit Blick auf die Zahlen zu ganz Deutschland und den Big Seven: Die Preise steigen moderat, und der Markt ist wieder da!“

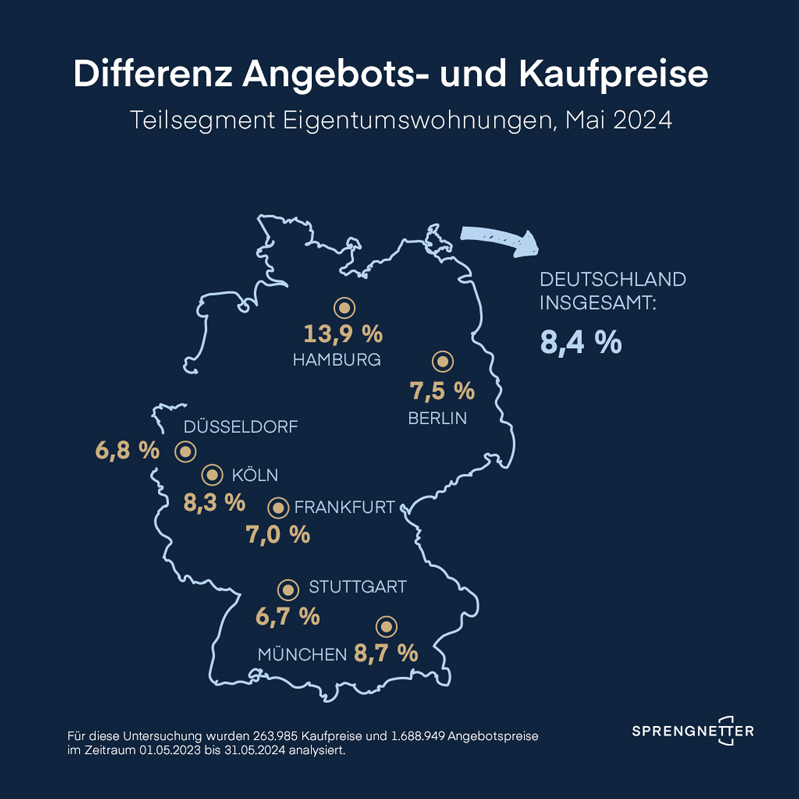

Eigentumswohnungen: Vergleich zwischen Angebots- und Transaktionspreisen

Die Diskrepanz zwischen Angebots- und Transaktionspreisen ist mit deutschlandweiten 8,4 % (Eigentumswohnungen) deutlich vorhanden. Waren die Unterschiede zwischen den angebotenen und den letztlich realisierten Kaufpreisen in den Zeiten der Preisrallye eher geringer, örtlich hier und da sogar umgekehrt, bleibt die Schere seit dem Marktwendepunkt deutlich geöffnet.

Bundesweit sind die Angebotspreise für Eigentumswohnungen zum Vorjahr schon wieder um 1,9 % gestiegen, während die Kaufpreise mit -0,1 % noch deutlich dahinter liegen. „Wir beobachten diesen Unterschied von zwei Prozentpunkten zwischen der Entwicklung der Kaufpreise und der Angebotspreise sowie die erhebliche Diskrepanz zwischen den Angebots- oder auch ´Wunschpreisen´ und den Preisen, die letztlich notariell beurkundet wurden, mit großem Interesse. Genau hier besteht intensiver Bedarf an Immobilienmaklern, die ein profundes Bewertungs-Know-how mitbringen, um realistische Preise mit dem Eigentümer zu vereinbaren und gegenüber dem Käufer zu vertreten. Jetzt brauchen wir hervorragend ausgebildete Berater“, betont Sauerborn.

Marktaktivität, gemessen in Baufinanzierungen

Eine erfreuliche Entwicklung zeigen die Baufinanzierungsvolumina. Das Volumen ist im April 2024 mit 16,792 Mrd. Euro um knapp 9 % gegenüber dem Vormonat gestiegen (Quelle: Deutsche Bundesbank). „Aufgrund der vielen Feiertage – also saisonal bedingt – wird der Mai kein vergleichbares Ergebnis zeigen. Doch der deutliche Schub zu mehr Marktaktivität wird sich, gepaart mit der Leitzinssenkung um 0,25 Prozent, im Sommer fortsetzen“, interpretiert Sauerborn.

Methodik und Zahlenwerk

Für diese Analyse wurden 263.985 Kaufpreise und 1.688.949 Angebotspreise im Zeitraum 05/2023 bis 06/2024 analysiert. Die nächste Analyse der real erzielten Transaktionszahlen des deutschen Wohnimmobilienmarktes lesen Sie im Juli 2024.