Wohnimmobilienmarkt in langfristiger Wachstumsphase

Immobilienwissen DE Kaufpreisanalyse

- Heterogene Entwicklung bei den Kaufpreisen von Einfamilienhäusern: -0,1 % zum Vormonat, +1,4 % zum Vorjahresmonat

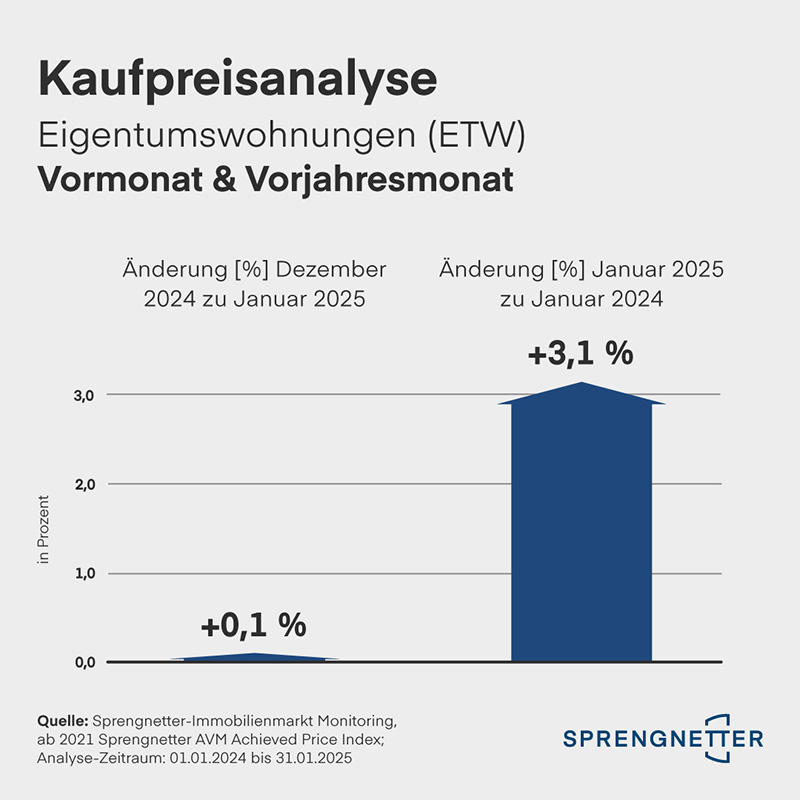

- Konstantes Wachstum der Kaufpreise von Eigentumswohnungen: +0,1 %, +3,1 % zum Vorjahresmonat

- Baufinanzierungsvolumen steigt im Jahresvergleich um 39,8 % – leichter Rückgang gegenüber dem Vormonat

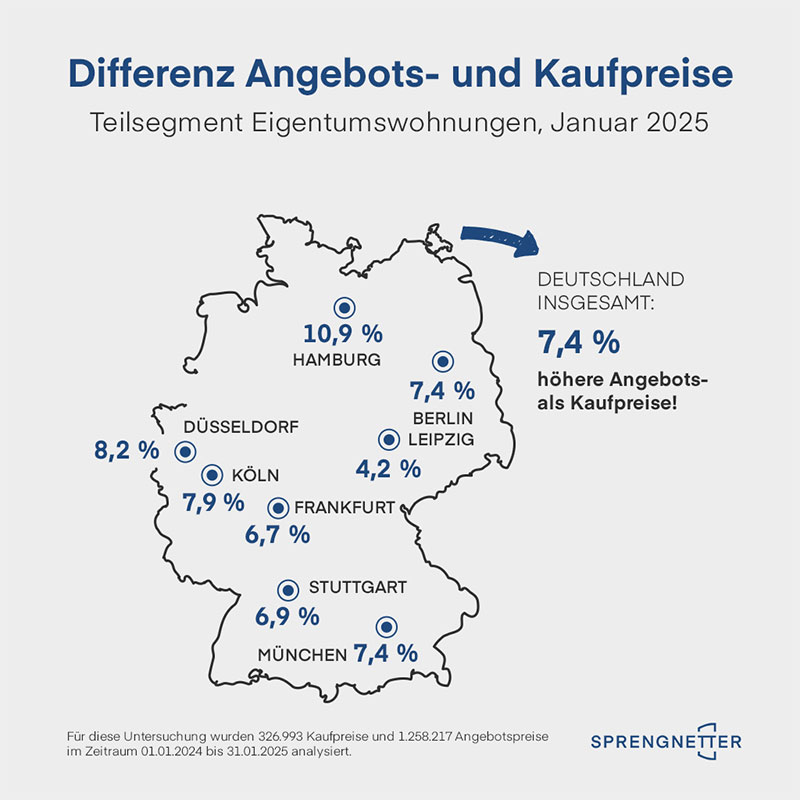

- Angebots- und Kaufpreise liegen immer noch um 7,4 % auseinander

Die Kaufpreise für Wohnimmobilien zeigen im Januar eine relativ konstante positive Entwicklung, so das Ergebnis der aktuellen Analyse des AVM-Teams rund um COO Christian Sauerborn. Bei der kurzfristigen Betrachtung steigen die Preise im Teilmarkt Eigentumswohnungen im Vergleich zum Vormonat im Mittel um 0,1 %, die Preise im Teilmarkt Einfamilienhäuser sinken im zweiten Monat in Folge um -0,1 %. Ein Blick auf die Langzeit-Entwicklung: Die Preise bleiben in der Wachstumsphase. Sie sind im Vergleich zum Vorjahresmonat um 3,1 % (Eigentumswohnungen) bzw. 1,4 % (Einfamilienhäuser) gestiegen.

Detaillierte Ergebnisse der Kaufpreise für Einfamilienhäuser

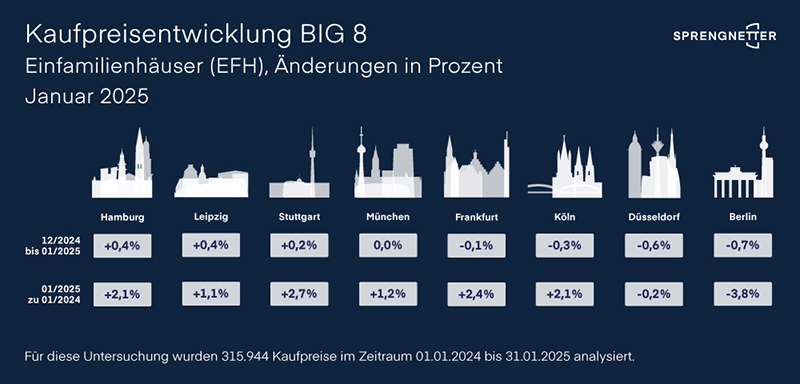

Die Kaufpreise der Einfamilienhäuser haben sich regional kurzfristig heterogen entwickelt, bewegen sich langfristig zum Vorjahresmonat jedoch bis auf wenige Ausreißer stabil nach oben. Hier die Ergebnisse für die acht größten Städte Deutschlands sowie für das gesamte Bundesgebiet im Mittel:

- Berlin: -0,7 % (Vormonat), -3,8 % (Vorjahresmonat).

- Düsseldorf: -0,6 % (Vormonat), -0,2 % (Vorjahresmonat).

- Frankfurt am Main: -0,1 % (Vormonat), +2,4 % (Vorjahresmonat).

- Hamburg: +0,4 % (Vormonat), +2,1 % (Vorjahresmonat).

- Köln: -0,3 % (Vormonat), +2,1 % (Vorjahresmonat).

- Leipzig: +0,4 % (Vormonat), +1,1 % (Vorjahresmonat).

- München: 0,0 % (Vormonat), +1,2 % (Vorjahresmonat).

- Stuttgart: +0,2 % (Vormonat), +2,7 % (Vorjahresmonat).

- Deutschland insgesamt: -0,1 % (Vormonat), +1,4 % (Vorjahresmonat)

„Trotz der Tatsache, dass die Preise für Einfamilienhäuser im zweiten Monat in Folge im kurzfristigen Vergleich einen leichten Dämpfer zeigen, bleiben die Preise im Wohnimmobilienmarkt angesichts der langfristigen Entwicklung jedoch weiter in der Wachstumsphase“, erläutert Christian Sauerborn.

Detaillierte Ergebnisse der Kaufpreise für Eigentumswohnungen

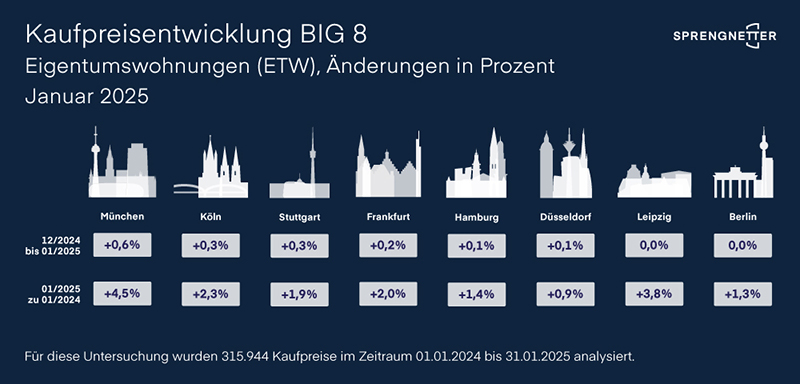

Die Kaufpreise für Eigentumswohnungen steigen weiterhin leicht und relativ konstant an. Hier die Ergebnisse für die acht größten Städte Deutschlands sowie das gesamte Bundesgebiet im Mittel:

- Berlin: 0,0 % (Vormonat), +1,3 % (Vorjahresmonat).

- Düsseldorf: +0,1 % (Vormonat), +0,9 % (Vorjahresmonat).

- Frankfurt am Main: +0,2 % (Vormonat), +2,0 % (Vorjahresmonat).

- Hamburg: +0,1 % (Vormonat), +1,4 % (Vorjahresmonat).

- Köln: +0,3 % (Vormonat), +2,3 % (Vorjahresmonat).

- Leipzig: 0,0 % (Vormonat), +3,8 % (Vorjahresmonat).

- München: +0,6 % (Vormonat), +4,5 % (Vorjahresmonat).

- Stuttgart: +0,3 % (Vormonat), +1,9 % (Vorjahresmonat).

- Deutschland insgesamt: +0,1 % (Vormonat), +3,1 % (Vorjahresmonat)

Analyse der Baufinanzierungsvolumina

Die Deutsche Bundesbank hat die aktuellen Zahlen zum Baufinanzierungsvolumen für den Monat Dezember veröffentlicht. Demnach lag das Volumen bei 16,989 Milliarden Euro. Im Vergleich zum November 2024 (17,721 Milliarden Euro) bedeutet dies einen Rückgang um 4,1 %. Trotz des saisonal bedingten leichten Rückgangs gegenüber dem Vormonat verzeichnet das Baufinanzierungsvolumen im Jahresvergleich einen deutlichen Anstieg von 39,8 % gegenüber Dezember 2023.

„Der Rückgang im Dezember entspricht einem üblichen saisonalen Muster, das regelmäßig zum Jahresende zu beobachten ist. Die Entwicklung bestätigt dennoch den anhaltenden Aufwärtstrend im Baufinanzierungsmarkt, der sich über das gesamte Jahr hinweg abgezeichnet hat“, so Christian Sauerborn weiter.

„Vor dem Hintergrund der vergleichsweise stabilen Zinssituation und des konstant hohen Nachfrageüberhangs ist zu erwarten, dass sich das Bild leicht steigender Wohnimmobilienpreise noch eine längere Zeit halten wird“, subsummiert Sauerborn.

Diskrepanz zwischen Angebots- und Kaufpreisen

Die Schere zwischen den aufgerufenen Angebotspreisen und den tatsächlich realisierten Kaufpreisen bleibt geöffnet. Der Unterschied beträgt rund 7,4 %, untersucht bei Eigentumswohnungen in ganz Deutschland. „Damit liegen die Wünsche der Verkäufer und die Bereitschaft der Käufer noch deutlich weiter auseinander, als wir dies in den langen Jahren der starken Preisanstiege gemessen haben“, beschließt Sauerborn.

Datengrundlage

Für diese Analyse wurden 1.258.217 Angebotspreise und 326.993 Kaufpreise im Zeitraum vom 01.01.2024 bis 31.01.2025 ausgewertet.