Wohnimmobilienmarkt November und Dezember 2024: stabile Kaufpreis-Entwicklung

Immobilienwissen DE Kaufpreisanalyse

Die Kaufpreise für Wohnimmobilien in Deutschland zeigten im November 2024 eine leichte Aufwärtsbewegung, während im Dezember eine Seitwärtsbewegung mit regionalen Rückgängen dominierte. Die Diskrepanz zwischen Angebots- und realen Kaufpreisen blieb in beiden Monaten nahezu unverändert und unterstreicht das Potenzial auf Käuferseite für Preisverhandlungen sowie die Chance für Immobilienmakler, mit Bewertungsexpertise zu punkten. Die regionalen Märkte zeigten teils unterschiedliche Entwicklungen, wobei insbesondere Süddeutschland stabile bis leicht steigende Preise verzeichnete.

Detaillierte Analyse der Kaufpreise

Dezember 2024

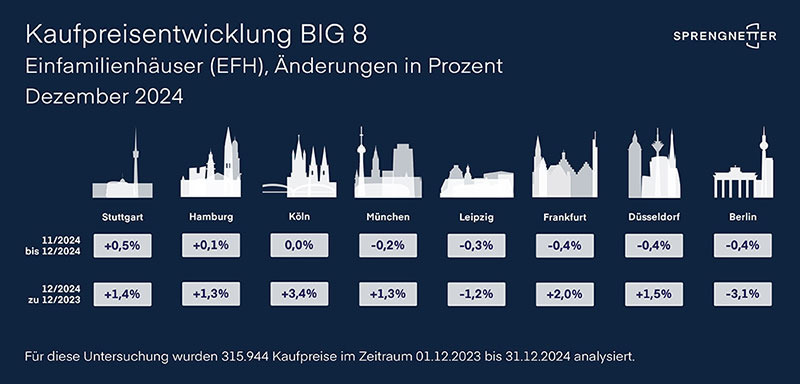

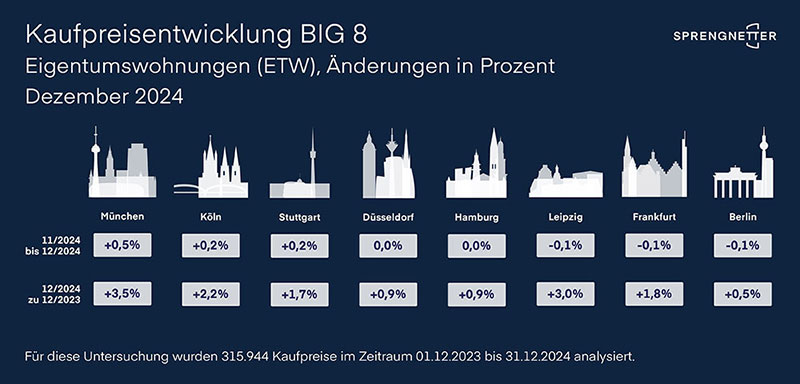

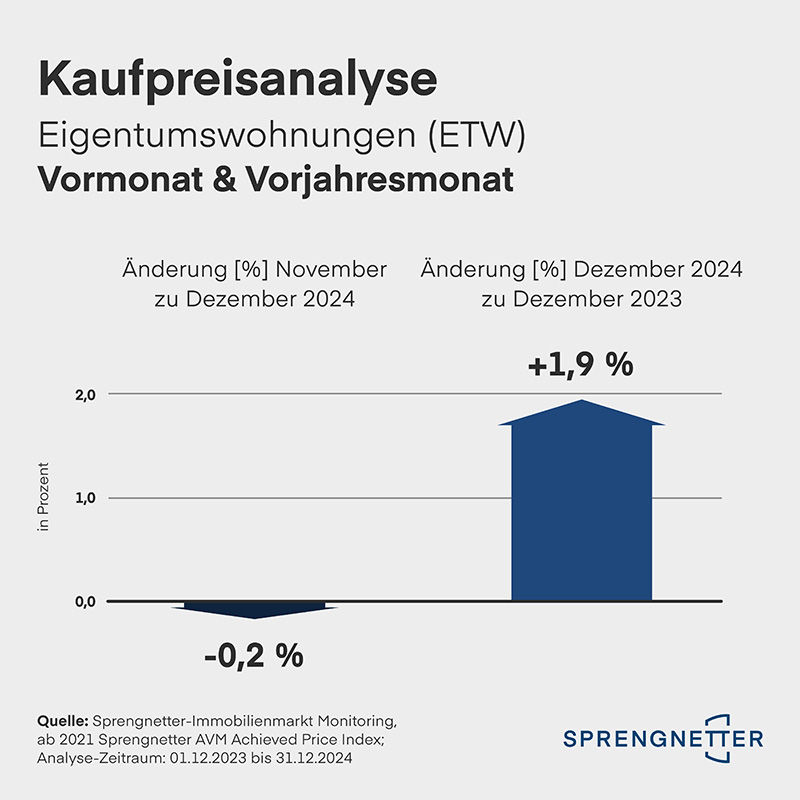

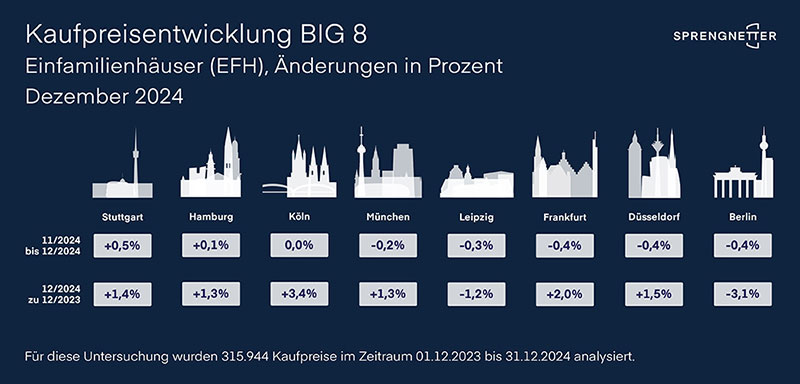

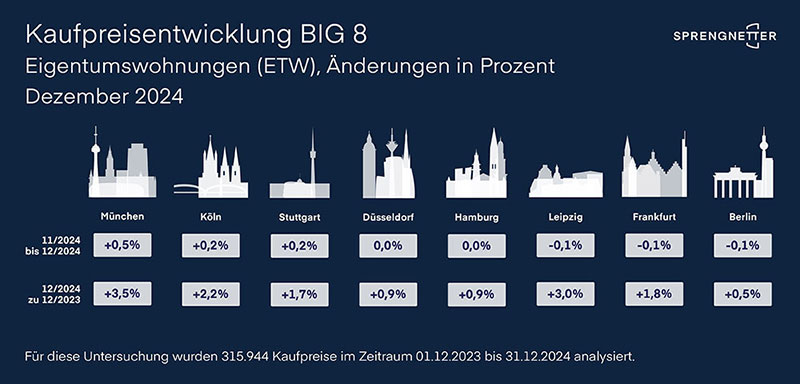

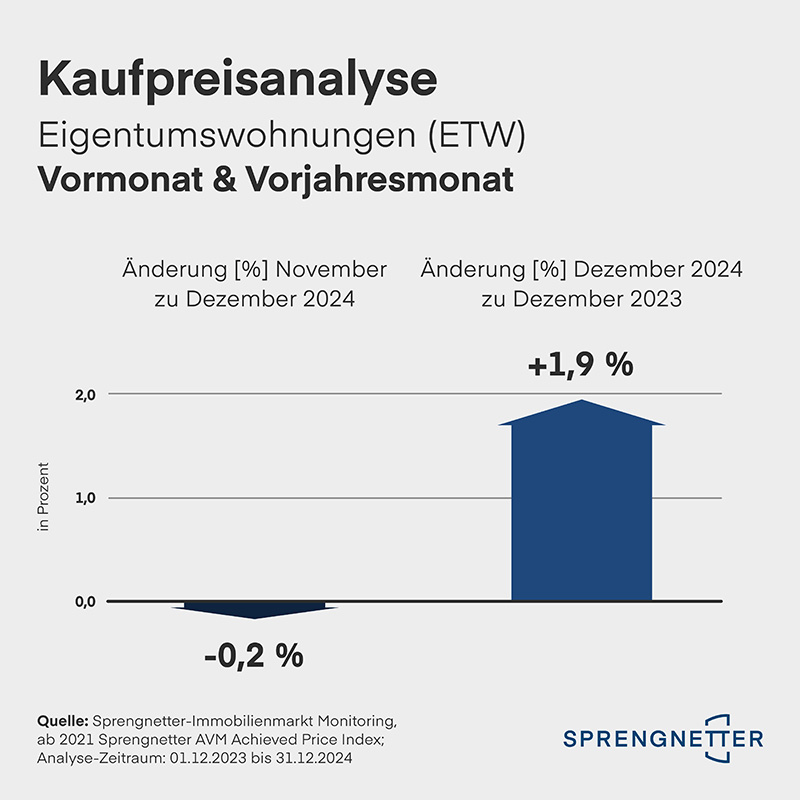

Im Dezember zeigte sich eine Seitwärtsbewegung im Vergleich zum Vormonat: Einfamilienhäuser verzeichneten bundesweit eine Bewegung um -0,1 %, Eigentumswohnungen um -0,2 %. Regional gab es erneut Unterschiede:

- Berlin: Einfamilienhäuser -0,4 %, Eigentumswohnungen -0,1 %.

- Düsseldorf: Einfamilienhäuser -0,4 %, Eigentumswohnungen 0,0 %.

- Frankfurt am Main: Einfamilienhäuser -0,4 %, Eigentumswohnungen -0,1 %.

- Hamburg: Einfamilienhäuser +0,1 %, Eigentumswohnungen 0,0 %.

- Köln: Einfamilienhäuser 0,0 %, Eigentumswohnungen +0,2 %.

- Leipzig: Einfamilienhäuser -0,3 %, Eigentumswohnungen -0,1 %.

- München: Einfamilienhäuser -0,2 %, Eigentumswohnungen +0,5 %.

- Stuttgart: Einfamilienhäuser +0,5 %, Eigentumswohnungen +0,2 %.

Kaufpreise im Vergleich zum Vorjahresmonat:

Im Vergleich zum Dezember 2023 stiegen die Kaufpreise für Einfamilienhäuser um 2,0 %, während Eigentumswohnungen ein Plus von 1,9 % verzeichneten. Diese moderaten Anstiege deuten darauf hin, dass der Markt sich trotz der herausfordernden Rahmenbedingungen stabil hält.

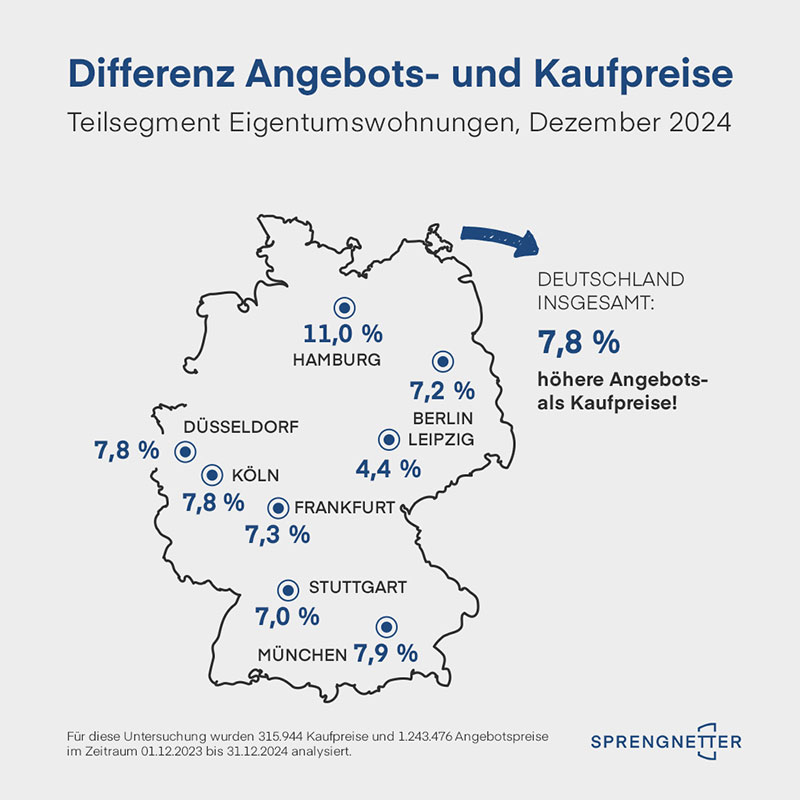

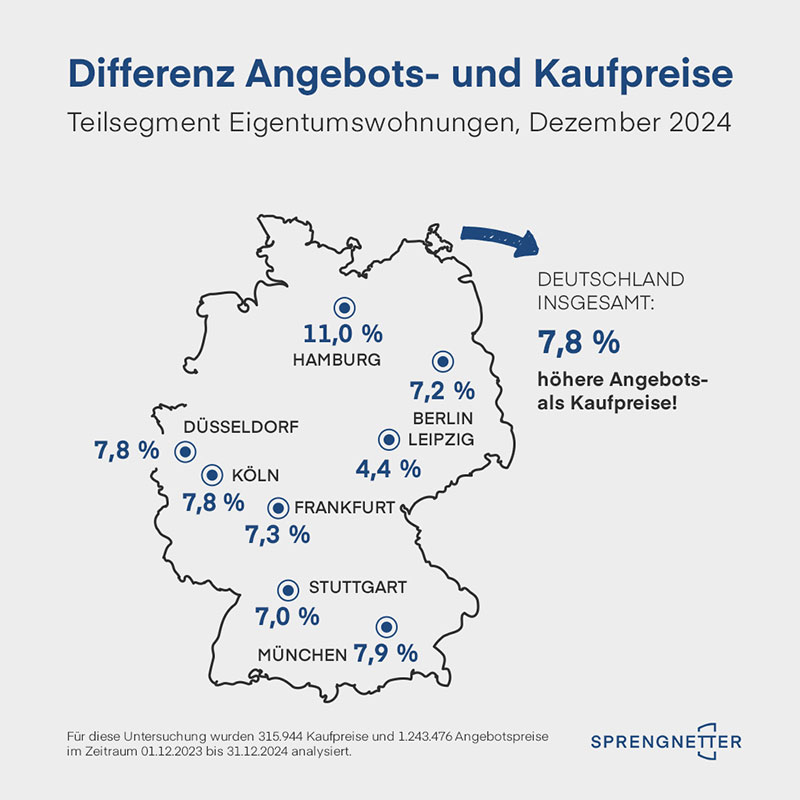

Diskrepanz zwischen Angebots- und Kaufpreisen

Die Diskrepanz zwischen Angebotspreisen und real erzielten Kaufpreisen blieb mit -7,8 % nahezu unverändert im Vergleich zum November. Der Angebotsmarkt bewegt sich also weiterhin auf einem hohen Preisniveau.

Christian Sauerborn:

„Der Dezember hat bestätigt, dass sich der Markt in einer Phase der Konsolidierung befindet. Käufer achten verstärkt auf Preis-Leistungs-Verhältnisse, und Verkäufer müssen sich darauf einstellen, ihre Angebote den tatsächlichen Marktbedingungen anzugleichen. Hier sehen wir die Chance für professionelle Immobilienvermittler, das jeweilige Objekt in der Preisfindung dem lokalen Markt und den Gegebenheiten vor Ort anzupassen, um damit die Brücke zwischen Eigentümern und Käufern zu schlagen.“

November 2024

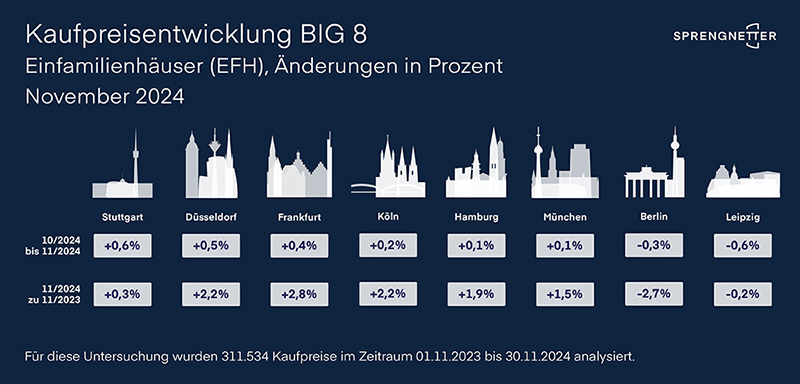

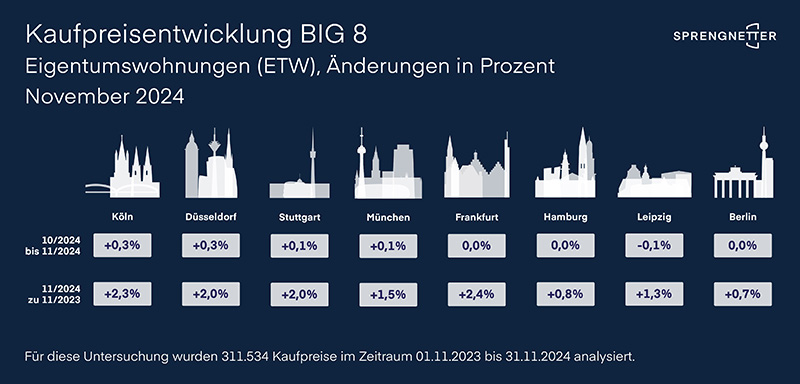

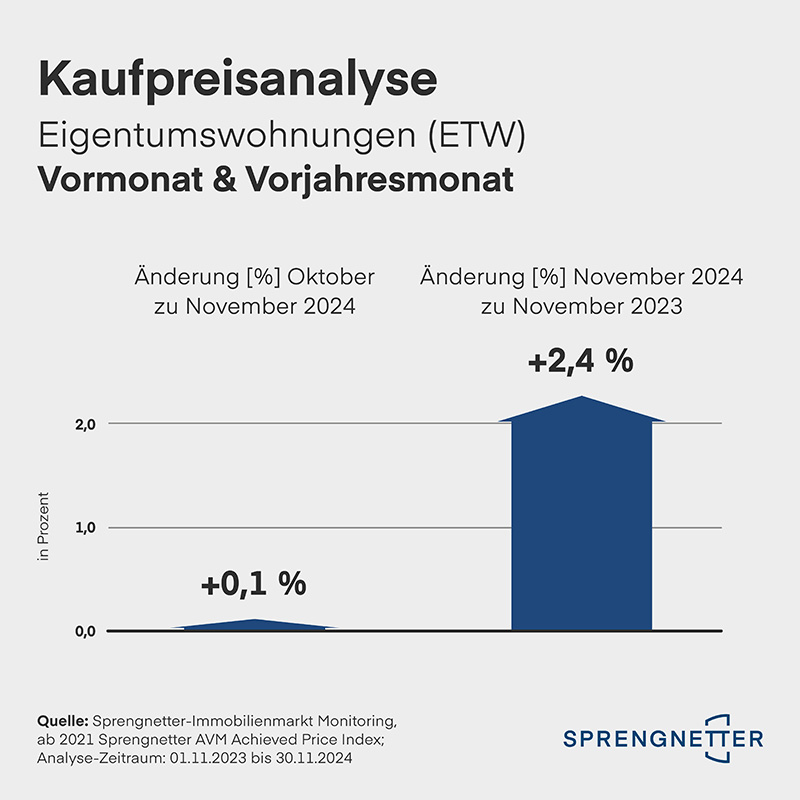

Im November stiegen die Kaufpreise für Eigentumswohnungen im Vergleich zum Vormonat deutschlandweit leicht um 0,1 %, während Einfamilienhäuser auf einem stabilen Niveau blieben (0,0 %). Die regionalen Märkte entwickelten sich dabei zum Vormonat wie folgt:

- Berlin: Einfamilienhäuser -0,3 %, Eigentumswohnungen stabil (0,0 %).

- Düsseldorf: Einfamilienhäuser +0,5 %, Eigentumswohnungen +0,3 %.

- Frankfurt: Einfamilienhäuser +0,4 %, Eigentumswohnungen stabil (0,0 %).

- Hamburg: Einfamilienhäuser +0,1 %, Eigentumswohnungen stabil (0,0 %).

- Köln: Einfamilienhäuser +0,2 %, Eigentumswohnungen +0,3 %.

- Leipzig: Einfamilienhäuser -0,6 %, Eigentumswohnungen -0,1 %.

- München: Einfamilienhäuser +0,1 %, Eigentumswohnungen +0,1 %.

- Stuttgart: Einfamilienhäuser +0,6 %, Eigentumswohnungen +0,3 %.

Kaufpreise im Vergleich zum Vorjahresmonat:

Im Vergleich zum November 2023 stiegen die Kaufpreise für Einfamilienhäuser deutschlandweit um 1,9 %, für Eigentumswohnungen um 2,4 %. Die Zuwächse verdeutlichen, dass die Marktdynamik auch zum Ende des Jahres der 2024-er Logik folgt: Der Wohnimmobilienmarkt steigt mit moderater Dynamik.

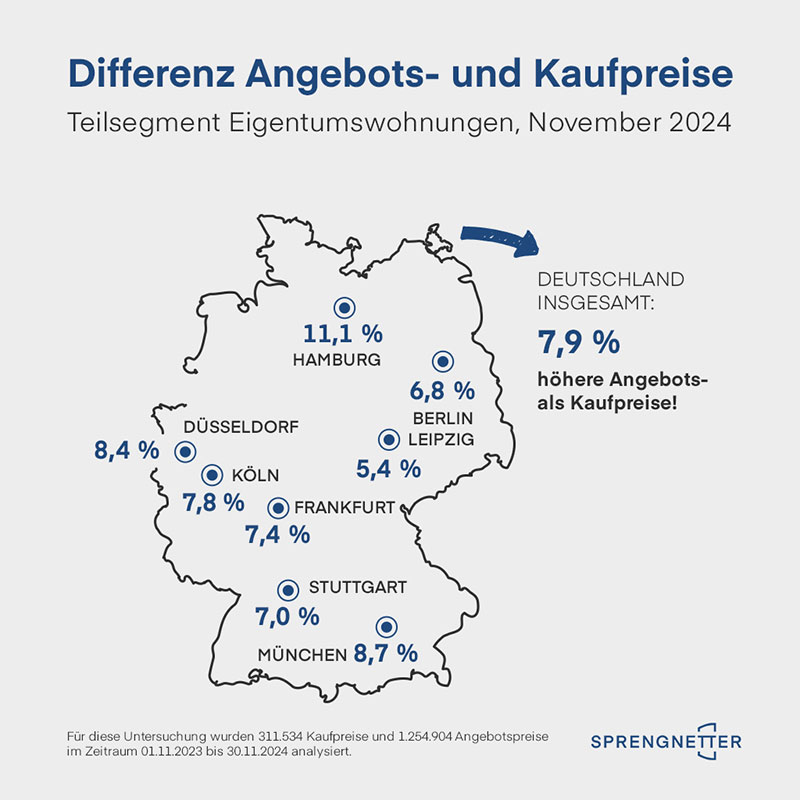

Diskrepanz zwischen Angebots- und Kaufpreisen

Die Diskrepanz zwischen Angebotspreisen und real erzielten Transaktionspreisen lag im November 2024 bei -7,9 %, was die Herausforderungen im Marktumfeld verdeutlicht. Verkäufer tendieren weiterhin dazu, höhere Preise anzusetzen, die im Verkaufsprozess nachverhandelt werden.

Christian Sauerborn, Chefanalyst Sprengnetter:

„Die Preise zeigen einen konstanten, wenn auch moderaten Anstieg. Während in vielen Städten ein Plus verzeichnet wird, bleibt das bundesweite Bild uneinheitlich: Leichte Preisanstiege in einigen Regionen stehen nahezu ebenso vielen leichten Rückgängen gegenüber. Insgesamt bewegen sich die Veränderungen jedoch in einem sanften Rahmen.“

Analyse der Baufinanzierungsvolumina

Die Baufinanzierungsvolumina verzeichneten im November 2024 laut Deutscher Bundesbank mit 17,721 Mrd. Euro einen leichten Rückgang um -0,9 % gegenüber dem Oktober 2024. Trotz des Rückgangs lag das Volumen mit 31,5 % über dem Vorjahreswert weiterhin auf einem starken Niveau. Die Dynamik zeigt, dass sich der Markt an das neue Zinsumfeld angepasst hat. Im Oktober lag das Baufinanzierungsvolumen bei 17.878 Mrd. Euro. Es ist um rund + 8 % gegenüber dem Vormonat gestiegen und lag damit etwa 29 % über dem des Oktober 2023.

Christian Sauerborn:

„Im Winter 2024 sehen wir den erwarteten Wiederanstieg des Baufinanzierungs-Volumens nach den schwächeren Sommermonaten. Ein saisonales Tief erwarten wir im Januar / Februar 2025. Die Baufinanzierungsvolumina sind ein weiterer Indikator dafür, dass der Markt trotz der wirtschaftlichen und politischen Herausforderungen konstant bleibt. Gestützt wird diese Entwicklung durch die stabilen Zinsen, die eine Finanzierung wieder planbar machen.“

Fazit

Die Kaufpreisentwicklung im November und Dezember 2024 zeigt einen insgesamt stabilen Markt mit regionalen Unterschieden und moderaten Bewegungen. Die Diskrepanz zwischen Angebots- und Kaufpreisen bleibt ein zentraler Punkt, der sowohl Käufer als auch Verkäufer beeinflusst. Die Baufinanzierungsvolumina verdeutlichen, dass die Nachfrage nach Immobilienfinanzierungen weiterhin robust ist, was eine wichtige Grundlage für die Stabilität des Marktes bildet.

Datengrundlage

Für diese Analyse wurden 1.243.476 Angebotspreise und 315.944 Kaufpreise im Zeitraum vom 01.01.2020 bis 31.12.2024 ausgewertet.